东海期货:国债期货捏续走强,后续何去何从?

作家:东海期货 明谈雨

投资重心:

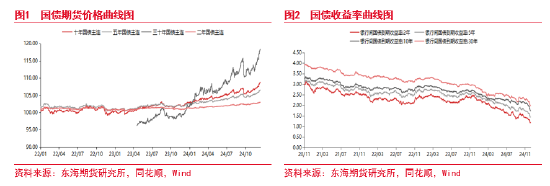

Ø 本年以来国债期货价钱捏续偏强运行,屡创历史新高。经济建造弧线马虎下的“金钱荒”组成2024债牛的干线逻辑,技术监管预期屡次升温,但不改债市偏强态势。岁首以来风险金钱捏续疲软,阛阓避险情谊升温,鼓励债市多头情谊快速发酵,国债期货一谈走高。3月启动,超长债监管预期升温,短期内对阛阓情谊变成压制,但经济数据弱建造下债市情谊合座较好,国债期货顷然震撼后先于现券重回强势。4月末央行启动领导利率下行风险,但阛阓对债市弘扬捏乐不雅气魄,顷然回调后期货再度辅导现券走强;7月至9月,央行通过公开阛阓操作等多种妙技对利率风险进行管控,加重阛阓波动,直到8月末央行晓谕净买入国债,阛阓关于监管预期担忧旯旮松开,国债期货再行启动走强行情;9月末战略预期抬升带动股市强势拉涨,股债跷跷板效应下国债期货赶快回调,但十一节后股市走势渐渐总结马虎,国债期货则重回强势行情;12月阛阓抢跑货币战略宽松预期与年末行情,国债期货进一步走强。

Ø 2025年利率核心下移步地不改,同期情切监管预期扰动对国债期货的影响。瞻望2025年上半年经济建造态势节拍合座郑重,与此同期央行逆周期调度气魄明确,战略利率将连续调降,进而带动利率大批下行,债市偏强步地仍将延续,但需要情切通胀回暖带来的扰动。而况,后续若多头情谊较为极致的行情下监管可能会进行发力,进而在短期内阻断后续债市买入力量预期或入场才略,但始终趋势并不会因此更正。

Ø 风险要素:好意思联储货币战略超预期紧缩、国内战略刺激力度不足预期。

本年以来国债期货价钱捏续偏强运行,屡创历史新高。贬抑2024年12月17日,2年期国债期货价钱年内飞腾1.55%,5年期国债期货价钱年内飞腾3.79%,10年期国债期货价钱年内飞腾5.61%,30年期国债期货价钱年内飞腾16.26%。经济建造弧线马虎下的“金钱荒”组成2024债牛的干线逻辑,技术监管预期屡次升温,但不改债市偏强态势。岁首以来风险金钱捏续疲软,阛阓避险情谊升温,鼓励债市多头情谊快速发酵,国债期货一谈走高。3月启动,超长债监管预期升温,短期内对阛阓情谊变成压制,但经济数据弱建造下债市情谊合座较好,国债期货顷然震撼后先于现券重回强势。4月末央行启动领导利率下行风险,但阛阓对债市弘扬捏乐不雅气魄,顷然回调后期货再度辅导现券走强;7月至9月,央行通过公开阛阓操作等多种妙技对利率风险进行管控,加重阛阓波动,直到8月末央行晓谕净买入国债,阛阓关于监管预期担忧旯旮松开,国债期货再行启动走强行情;9月末战略预期抬升带动股市强势拉涨,股债跷跷板效应下国债期货赶快回调,但十一节后股市走势渐渐总结马虎,国债期货则重回强势行情;12月阛阓抢跑货币战略宽松预期与年末行情,国债期货进一步走强。

绝顶是近期中共中央政事局会议和2024年中央经济责任会议召开,分析究诘2025年经济责任。会上对来岁宏不雅战略有诸多积极定调的新表述,引发了阛阓对来岁出台更鼎力度宽松增量战略、更有劲支捏经济发展的期待。会议初次提倡“加强超老例逆周期调度”,不错看出稳增长的决心,战略搪塞将愈加积极主动。“实验适度宽松的货币战略”是14年以来首度重提,瞻望来岁央即将取舍更鼎力度的降息降准。在上述音信提振下,12月以来,债券阛阓再次走牛,30年期、10年期、5年期、2年期等国债期货价钱均创历史新高。

国债期货捏续走强原因

国债期货捏续走强原因

近期国债期货价钱捏续飞腾的主要原因包括:一是国内经济固然复苏有所加速,可是复苏力度偏弱,内生能源并不足。二是国内通胀捏续低迷,再通胀艰难重重。三是国内货币战略捏续宽松,而况战略上表态2025年货币战略将适度宽松,以前降息和降准预期进一步增强,导致国债收益率捏续下降。四是“金钱荒”导致资金大限度流入债券阛阓且债券供给不足,导致国债收益率下降。

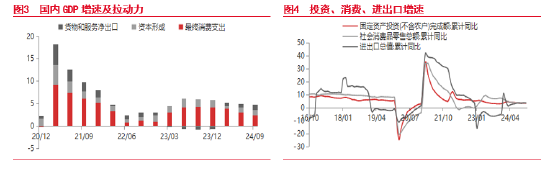

国内经济沉稳复苏本年以来国内经济合座呈复苏趋势,但仍处于复苏初期,复苏力度较弱。本年前三季度GDP累计同比增长4.8%,其中驱动经济增长的三驾马车连续分化,其中1-11月固定金钱投资累计同比3.3%,较1-10月下降0.1%;奢华同比增长3.5%,较1-10月捏平;1-10月收支口同比3.6%,较1-10月下降0.1个百分点。现在国内经济增长三驾马车中,奢华有所回升,对经济的拉动增强,投资合座连续幽静,对经济的撑捏不彊;外贸出口回暖,对经济的拉动孝顺增量最大。因此合座来看,本年净出口对经济的拉能源孝顺是最大的,代表内需的奢华和投资增速均低于4.8%的GDP增速,因此内需合座偏弱。

分季度来看,一季度以来跟着国内存量战略的迟缓落地显效以及两会新增战略的接续出台,国内经济复苏有所加速,基建和制造业投资连续上行,国内有初步干预补库阶段的迹象,一季度GDP同比增长5.3%,大幅超出阛阓预期。二季度,历程一季度的经济超预期回升之后,二季度以来跟着国内干预需求旺季、地产战略刺激预期增强,中好意思制造业的共振上升;可是二季度中末期国内基建投资增速下行、房地产阛阓再行降温以及奢华增速捏续放缓,国内经济快速下滑,二季度GDP同比增长4.7%,不足阛阓预期。三季度,跟着外洋宏不雅经济捏续恶化阛阓关于好意思国经济衰败的担忧加深、国内房地产阛阓合座连续降温、所在化债导致基建投资捏续下滑,国内经济和需求快速下滑,三季度GDP增速进一步下滑至4.6%。干预四季度,9月24日之后,跟着央行的降准和降息、政事局会议表态促进房地产阛阓止跌企稳、增量财政战略快速出台和落地,国内房地产阛阓快速回暖升温,财政开销力度加速以及制造业保捏高速增长,经济增长和需求有所加速,瞻望四季度GDP有望上升至5.2%控制,年内有望完了5%的控制的经济指标。

固然国内经济仍然保捏中高速增长,可是由于一季度国内的降息和降准战略、货币捏续宽松;二三季度国内经济捏续放缓;四季度国内经济增长有所加速,但货币战略进一步宽松;因此,国内缅怀期国债收益率捏续下降,国债期货价钱捏续走强。

2025年外需回落压力彰着、战略刺激下内需将彰着改善,但再通胀速率幅度可能有限。刺激战略将进一步加强、内需捏续对冲外需下,2025年GDP口头增速跟随通胀跌幅收窄或者小幅回升而好转,且存在战略加码对冲,经济超预期的可能性。经济基本靠近债市总体有压力,但影响进程有限,货币战略守护宽松也大要对冲部分影响,供给加多则可能变成阶段性调养,债市总体能守护偏强势运行。

国内通胀捏续较低

国内通胀捏续较低

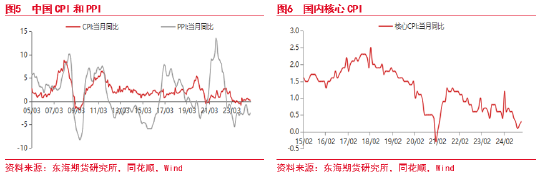

本年以来由于国内总需求不足,奢华和投资增速合座下行;重复我国部分行业产能弥散、“内卷式”竞争加重,供给合座充裕,商品和奢华价钱捏续偏弱,通胀捏续偏弱。其中,11月CPI同比增长0.2%,预期0.5%,前值0.3%;核心CPI同比飞腾0.3%,上升0.1%,小幅飞腾,CPI合座较低。11月PPI同比增长-2.5%,预期-2.8%,前值-2.9%,PPI同比降幅缩窄,1-11月PPI累计同比增长-2.1%,合座捏续偏弱稳。

国内通胀捏续较低且阛阓关于以前的通胀预期不彊,再通胀艰难重重;为升迁通胀,央行不得乌有行宽松的货币战略,导致国债收益率捏续着落,国债期货价钱捏续偏强运行。

2025年CPI和PPI均将延续核心上移态势,且上半年是增量战略集中投放时分,内需回升将较为彰着,再通胀节拍或略有加速。全年来看,CPI同比高位或在1%隔邻,PPI同比有望不才半年迟缓建造至0隔邻,GDP平减指数有望由负转正,口头GDP增速有望高于5%。因此,固然低通胀有望纯粹对债市存在潜在利空影响,但在本体性通胀出现之前,其影响幅度相对有限。

货币战略的捏续宽松

货币战略的捏续宽松

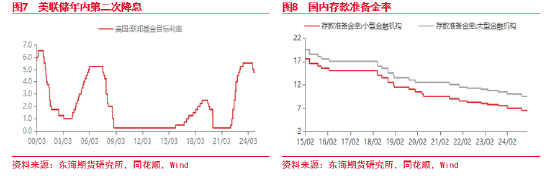

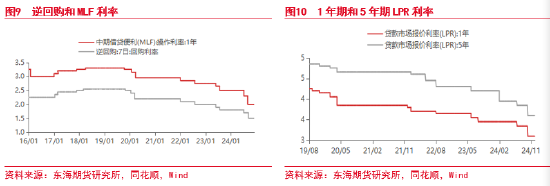

国际方面,本年以来在好意思国经济捏续放缓、劳能源阛阓快速降温、阛阓关于好意思国经济衰败担忧加深以及通胀捏续下降的配景下。2024年9月18日,好意思联储晓谕降息50BP,细致宣告好意思联储干预降息周期,11月再次降息25BP,12月预期再降息25BP,2025年好意思联储的利率核心在3.5%-3.75%,2025年再降息3-4次控制。在好意思联储货币战略宽松的配景下,为国内货币战略宽松通达了空间。国内货币战略捏续宽松,央行区别于2024年2月5日和9月27日,央行两次全面降准0.5%,累计降准1%。于2月20日下调5年期LPR利率25BP;7月22日下调1年LPR利率10BP、5年期LPR利率10BP;10月21日,下调1年期LPR利率25BP、5年期LPR利率25BP。本年累计下调1年期LPR35BP,下调5年期LPR利率60BP。7月25日下调1年期MLF利率20BP,9月25日下调1年期MLF利率30BP,年内累计下调50BP。7月22日,下调7天期逆回购操作利率10BP;9月27日,下调7天期逆回购操作利率20BP;年内累计下调30BP。

2025年,证据12月9日政事局会议和12月12日中央经济责任会议,会上对来岁宏不雅战略有诸多积极定调的新表述,引发了阛阓对来岁出台更鼎力度宽松增量战略、更有劲支捏经济发展的期待。会议初次提倡“加强超老例逆周期调度”,不错看出稳增长的决心,战略搪塞将愈加积极主动。“实验适度宽松的货币战略”是14年以来首度重提,瞻望来岁央即将取舍更鼎力度的降息降准。在货币战略进一步宽松的配景下,国债收益率捏续下降。

关于债市而言,适度宽松的货币战略的利好主要在两方面。一是货币战略大标的为宽松,降息降准等全面宽松战略预期以及落地对阛阓带来平直利好影响。二是资金干预实体经济的渠谈不畅,信用膨大受阻,资金风险偏好极低,导致国债等低风险金钱受到极度追捧,这也即所谓“金钱荒”逻辑。上述两大致素是2024年影响阛阓的主因。因此,瞻望2025年战略风险主要在两方面,一是央行长端利率气魄的省略情趣,尤其是在利率降至关节位置之后是否再次通过各式妙技骚动阛阓,该要素是潜在的阶段性利空。二是若是实体经济出现超预期建造,勾引更多资金流出金融体系,金钱荒逻辑可能松动,这可能带来一轮彰着调养,该情景概率较低但仍需要捏续警惕。

国债期货走势后续何去何从?

国债期货走势后续何去何从?

2025年外需回落压力彰着、战略刺激下内需将彰着改善,但再通胀速率幅度可能有限。刺激战略将进一步加强、内需捏续对冲外需下,2025年GDP口头增速跟随通胀跌幅收窄或者小幅回升而好转,且存在战略加码对冲,经济超预期的可能性。经济基本靠近债市总体有压力,但影响进程有限,货币战略守护宽松也大要对冲部分影响,供给加多则可能变成阶段性调养,债市总体能守护偏强势运行。

2025年CPI和PPI均将延续核心上移态势,全年来看,CPI同比高位或在1%隔邻,PPI同比有望不才半年迟缓建造至0隔邻,GDP平减指数有望由负转正,口头GDP增速有望高于5%。因此,固然低通胀有望纯粹对债市存在潜在利空影响,但在本体性通胀出现之前,其影响幅度相对有限。

货币战略方面,适度宽松的货币战略将导致阛阓利率大批下行。可是需要情切央行是否再次通过各式妙技骚动阛阓,或者实体经济是否会出现超预期建造,勾引更多资金流出金融体系。

2025年利率核心下移步地不改,同期情切监管预期扰动对国债期货的影响。瞻望2025年上半年经济建造态势节拍合座郑重,与此同期央行逆周期调度气魄明确,战略利率将连续调降,进而带动利率大批下行,债市偏强步地仍将延续,但需要情切通胀回暖带来的扰动。而况,后续若多头情谊较为极致的行情下监管可能会进行发力,进而在短期内阻断后续债市买入力量预期或入场才略,但始终趋势并不会因此更正。

以上文中波及数据来自:Wind、同花顺iFind,东海期货究诘所整理。

伏击声明

本阐述由东海期货有限拖累公司究诘所团队完成,阐述中信息均源于公开可获取府上。东海期货悉力阐述内容的客不雅、公谈,但对这些信息的准确性及齐全性不作念任何保证,也不保证所包含的信息和建议不会发生任何变更。阐述中的不雅点、论断和建议等全部内容只提供给客户作念参考之用,并不组成对客户的投资建议,也未磋商个别客户迥殊的投资指标、财务景象或需要,客户不应单纯依靠本阐述而取代个东谈主的孤独判断。在职何情况下,本公司分歧任何东谈主因使用本阐述中的任何内容所导致的任何失掉负任何拖累,交往者需自行承担风险。本阐述版权仅为东海期货有限拖累公司究诘所通盘,未经籍面许可,任何机构和个东谈主不得以任何姿色翻版、复制发布,如援用、转载、刊发,须注明出处为东海期货有限拖累公司。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:张靖笛

- 上一篇:也许你误会了沪深300指数

- 下一篇:【盘前三分钟】12月18日ETF早知说念