【中信建投金融】积极成分冉冉酝酿,期待战术发力需求改善—2024年10月金融数据点评

登录新浪财经APP 搜索【信披】稽查更多考评品级

(开始:CSC商酌金融团队)

热切教导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中适合《证券期货投资者适合性惩处想法》法规的机构类专科投资者参考。因本订阅号暂无法诞生造访为止,若您非中信建投客户中的机构类专科投资者,为限度投资风险,请您取消关切,请勿订阅、接受或使用本订阅号中的任何信息。对由此给您变成的未便线路歉意,感谢您的融会与协作!

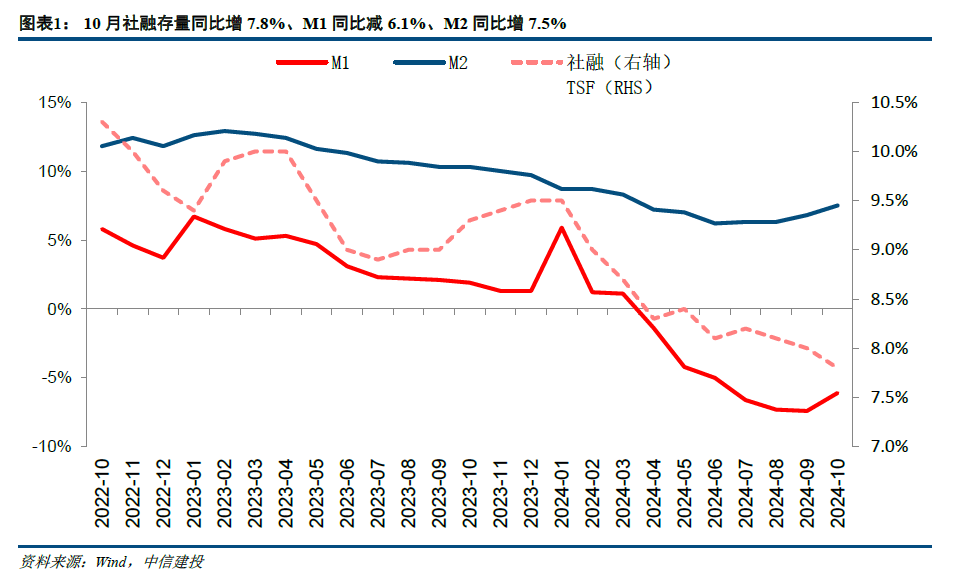

事件:11月11日,央行发布2024年10月金融数据。其中,10月社融新增1.40万亿,同比少增0.45万亿,存量社融增速7.8%,环比着落0.2pct。东说念主民币贷款新增0.50万亿,同比少增0.24万亿。M1增速-6.1%,环比高潮1.3pct;M2增速7.5%,环比高潮0.7pct。

中枢不雅点:

信贷需求仍处于开拓阶段,政府债有劲相沿,10月社融适合预期。由于战术落地到形成什物责任量还需要一定技能,10月经贷需求较9月并未出现昭着改善迹象,社融举座如故依赖政府债的朝上拉动。对公端,现时企业投资需求仍然偏弱,但研究到10月PMI回升至盛衰线之上,积极成分正在酝酿,期待强战术刺激下信贷需求的回升向好。零卖端,多成分鼓舞住户耗尽意愿改善,存量按揭调降责任基本完成,重复各楼市刺激战术的络续推出,提前还贷风景有望缓解。期待本轮货币、财政战术发力后带动经济进一步复苏,从而鼓舞银行基本面迎来骨子性改善。

简评:

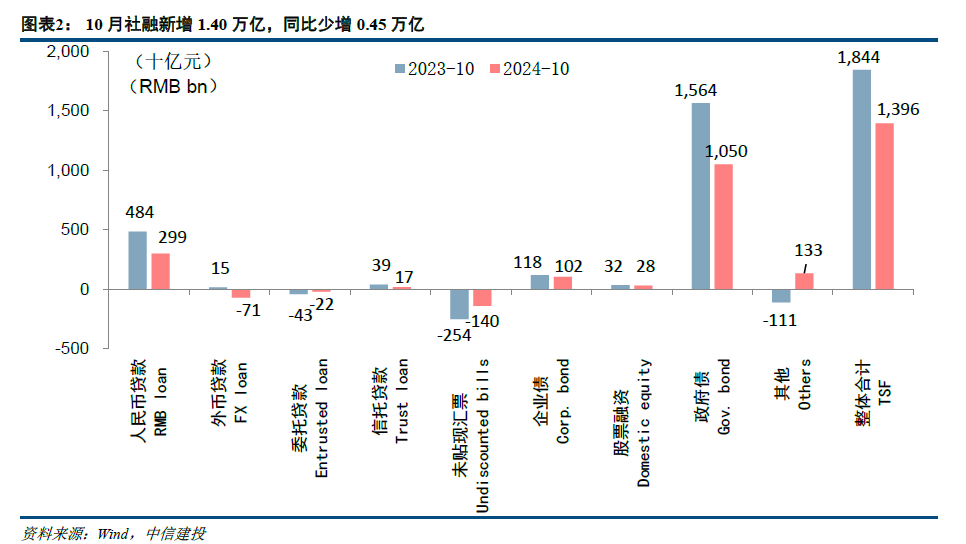

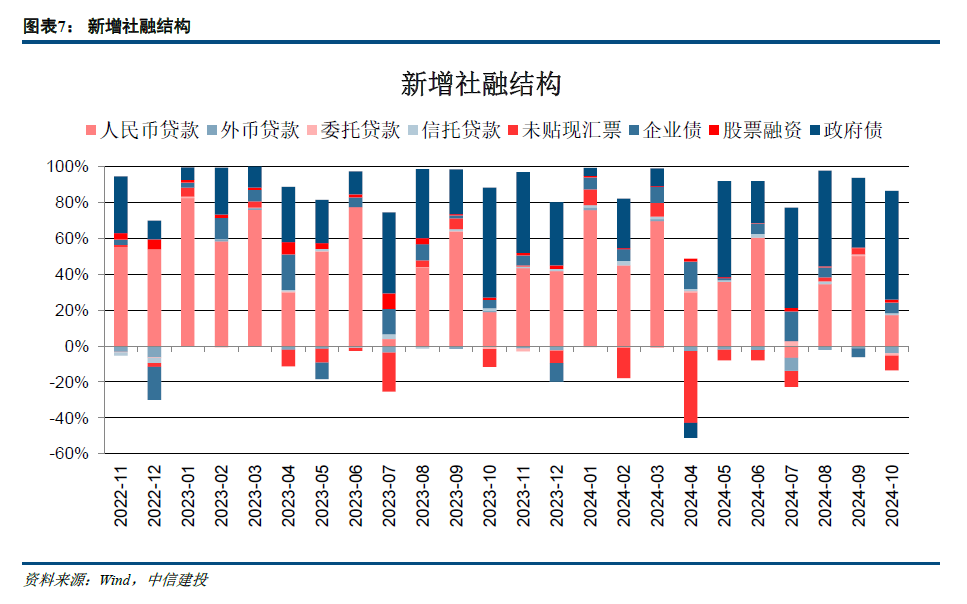

1. 信贷需求仍处于开拓进程中,政府债有劲相沿,10月社融适合预期。10月社融新增1.40万亿,同比少增4483亿元,存量社融同比增长7.8%,增速较9月小幅着落0.2pct。社融增速的环比下行主要照旧由于灵验信贷需求不足,表内贷款较弱阐扬的累赘,但收获于政府债的有劲相沿,举座适合咱们的预期。

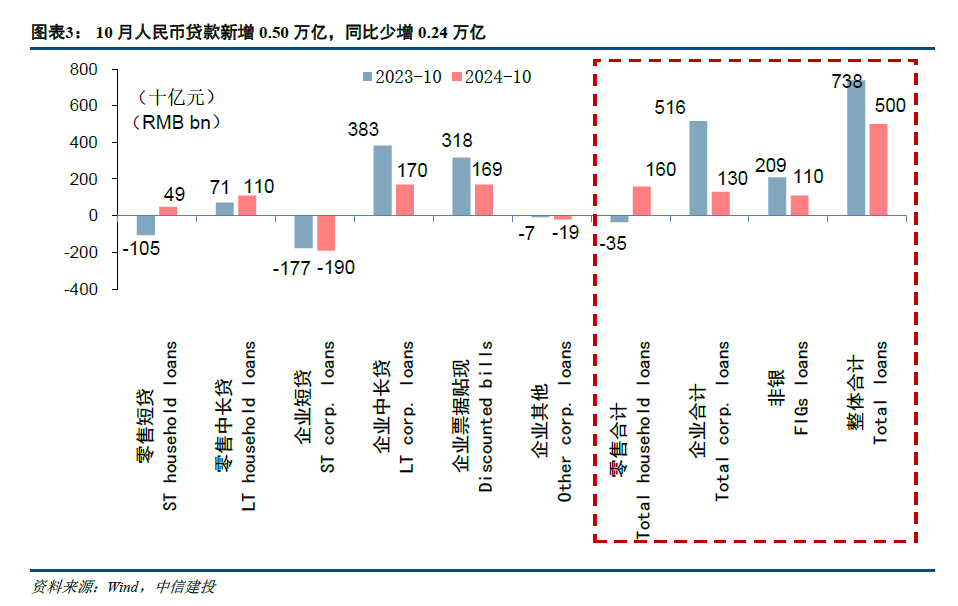

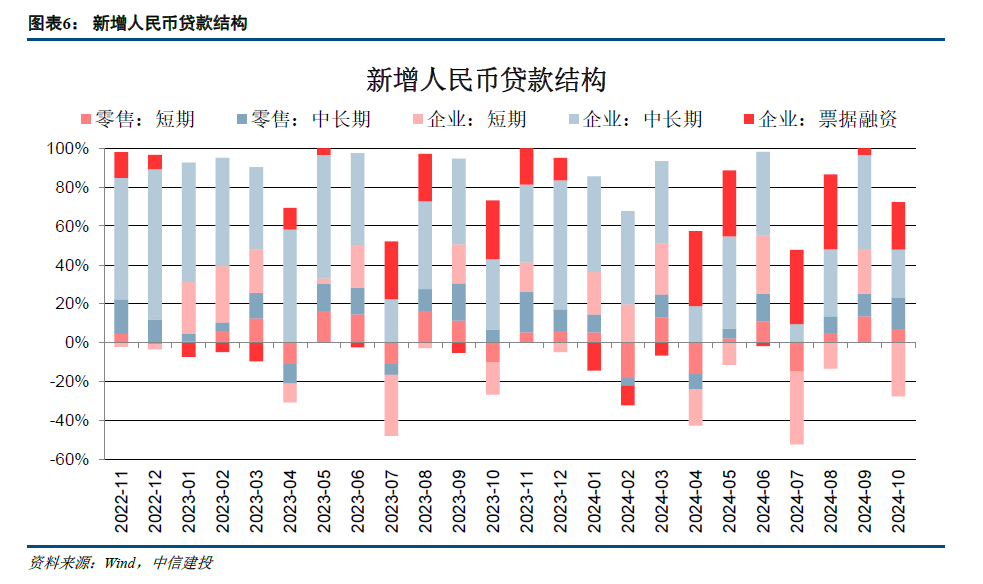

传统信贷小月,投放力度偏弱:10月社融口径东说念主民币贷款新增2988亿元,诚然同比少增1849亿元。一方面,10月看成季初小月,银行已运转入辖下手准备明岁首的“开门红”责任,投放力度有所减轻。另一方面,现时灵验信贷需求仍然偏弱,战术落地到形成什物责任量也还需要技能,不错期待曩昔战术络续发力成效,鼓舞信贷需求稳步复苏。1-10月东说念主民币贷款共计新增15.69万亿,同比少增4.31万亿信贷需求昭着偏弱。从节律上看,24年信贷投放基本呈现“5221”的节律。

10万亿化债资源落地后,政府债有望络续发力,相沿社融持重增长:(1)10月政府债新增1.23万亿,同比多增6695亿元。其中10月地方债新增4264亿元,同比多增1583亿元;新增专项债3842亿元,同比多增1254亿元。阐明财政部信息,“从2024年运转,我国将谀媚五年每年再行增地方政府专项债券中安排8000亿元,特意用于化债,累计可置换隐性债务4万亿元。再加上此次宇宙东说念主大常委会批准的6万亿元债务名额,径直加多地方化债资源10万亿元。”10万亿化债资源的认真落地后,一方面,政府债有望络续发力,相沿社融兑现持重增长。另一方面,隐债压力减轻后,涉政类需求可捏续,拉动投资和刺激耗尽更有空间,利于信贷需求开拓。(2)10月表外融资减少1443亿元,同比少减1129亿元,其中录用贷款减少217亿元,同比少减212亿元,相信贷款新增172亿元,同比少增221亿元,未贴现汇票减少1398亿元,同比少减1138亿元。(3)径直融资增量1298亿元,同比少增201亿元,其中企业债新增1015亿元,同比少增163亿元,股票融资新增283亿元。同比少增38亿元。

2. 零卖阐扬环比改善,灵验需求仍需开拓。10月经贷新增5000亿元,同比少增2384亿元,其中,零卖贷款新增1590亿元,同比多增1936亿元,阐扬较9月昭着回升;企业贷款新增1494亿元,同比少增3740亿元。现在企业融资需乞降住户加杠杆智力仍举座偏弱,期待战术捏续发力刺激下,信贷需求的回暖。

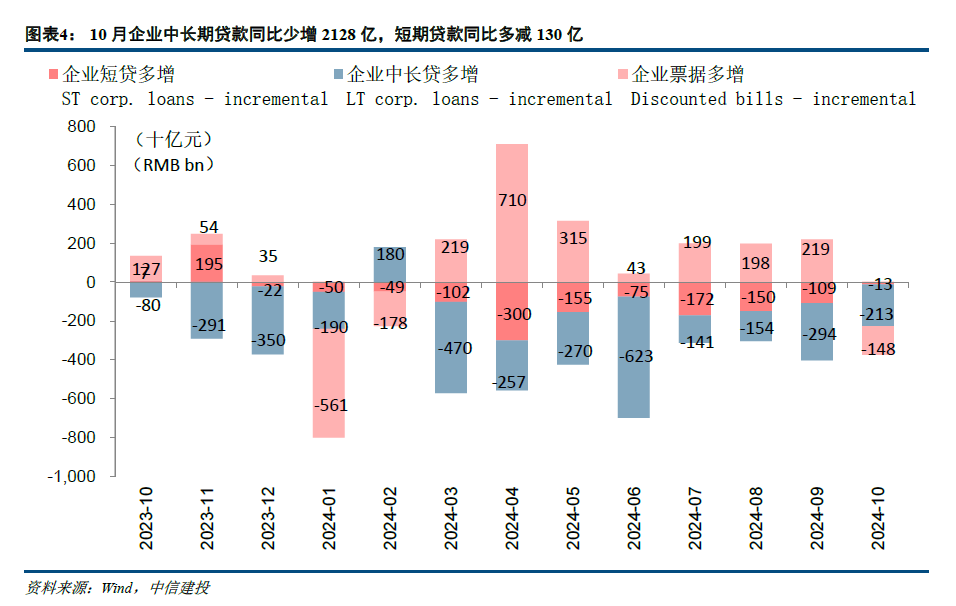

企业贷款适合预期,期待强战术刺激下阐扬回升向好。10月企业短期贷款减少1900亿元,同比多减130亿元,企业中永恒贷款新增1700亿元,同比少增2128亿元,单子融资新增1694亿元,同比少增1482亿元,投放结构仍然有待改善。现时中国经济正处于新旧诊治阶段,以地产链为代表的旧经济信贷需求亟待改善,而新经济产业更倾向于聘任径直融资,而非传统的迤逦融资,关于企业信贷增量的孝敬较少。同期研究到10月是传统的信贷小月,企业信贷阐扬举座适合预期。预测曩昔,由于各战术捏续落地后,形成什物责任量还需要技能,企业信贷偏弱的阐扬短期或将延续。但从宏不雅经济数据来看,10月PMI已回升至50.1%,各积极成分正在酝酿,期待强战术刺激下,企业信贷需求的回升向好。

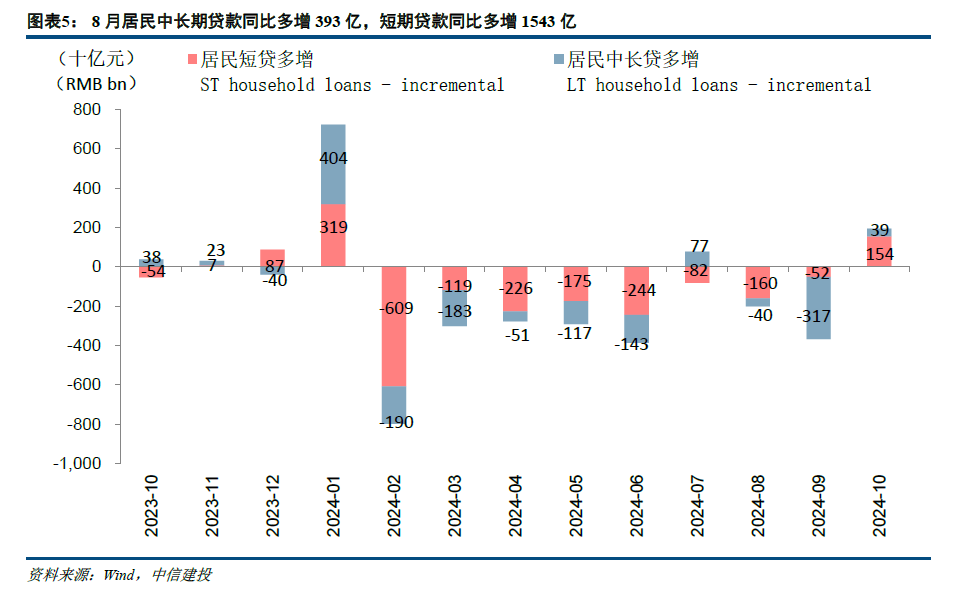

多成分鼓舞耗尽意愿改善,零卖短贷同比正增。10月零卖短期贷款新增490亿元,同比多增1543亿元,新增零卖中永恒贷款1100亿元,同比多增393亿元。零卖短贷方面,一方面,伴跟着一揽子增量战术落地见效后经济预期的回暖,以及“以旧换新”、“国度补贴”等步履关于住户耗尽的捏续刺激,住户耗尽需求的回升是10月零卖短贷大要小幅改善的主要原因。另一方面,战术捏续发力下,成本阛阓阐扬带来的钞票效应外溢也关于住户耗尽需求产生了一定刺激作用,鼓舞10月零卖短贷兑现同比正增。中长贷方面,存量按揭利率调降责任已基本完成,重复地方收储、城中村考订等楼市刺激战术的络续推出,房地产阛阓揣测打算压力有望获取进一步缓释,提前还贷风景研究将昭着减少。预测曩昔,研究到现时地产价钱还未看到明确的止跌企稳信号,研究短期内住户购房需求还将处于相对收复的阶段,但伴跟着各利恋战术的捏续发力,住户中长贷阐扬存望在地产价钱拐点认真正立后,兑现持重增长。

3、9月末战术有劲鼓舞,M1、M2增速环比双双改善。收获于9月末战术的捏续鼓舞,资金活化程度有所回升,10月M1降幅收窄1.3pct至6.1%,M2增速环比高潮0.7pct至7.5%。入款增量来看,10月入款新增6000亿元,同比少增446亿元,其中住户入款减少5700亿元,同比少减669亿元,企业入款减少7300亿元,同比少减1352亿元。财政入款新增5925亿元,同比少增7748亿元;非银入款新增1.08万亿,同比多增5732亿元,研究与战术强预期下成本阛阓阐扬回暖有关,是本月入款的最主要增量。

4、信贷需求仍处于开拓阶段,政府债有劲相沿,10月社融适合预期。由于战术落地到形成什物责任量还需要一定技能,10月经贷需求较9月并未出现昭着改善迹象,社融举座如故依赖政府债的朝上拉动。对公端,现时企业投资需求仍然偏弱,但研究到10月PMI回升至盛衰线之上,积极成分正在酝酿,期待强战术刺激下信贷需求的回升向好。零卖端,多成分鼓舞住户耗尽意愿改善,存量按揭调降责任基本完成,重复各楼市刺激战术的络续推出,提前还贷风景有望缓解。期待本轮货币、财政战术发力后带动经济进一步复苏,从而鼓舞银行基本面迎来骨子性改善。

银行板块成就上,国际银行板块络续重心保举港股国际大行:略。现时国际插足降息周期,港股国际大行的信贷畛域增长有望改善,同期通过利率套期保值等神色大要对冲部分净息差下行压力。重复钞票惩处中收的捏续增长,港股国际大行能灵验对冲利率周期影响,从而保捏功绩和分成水平的考究趋势,大要兑现捏续踏实的估值普及,成就价值越过,保管银行板块首推。

A股银行板块成就上,一揽子稳经济、宽货币的增量战术发布后,阛阓悲不雅预期有所缓解,经济复苏预期改善,银行估值在战术发力下有所开拓。但本质宏不雅经济方针仍处于冉冉开拓的进程中,银行板块处于“战术强预期,基本面弱现实”的布景。期待本轮货币、财政战术发力后带动经济进一步复苏,从而鼓舞银行基本面迎来骨子性改善。在本轮战术转向下带来的经济预期改善和板块逻辑诊治下,优先保举略。

5、风险教导:(1)经济复苏进程不足预期,企业偿债智力削弱,资信水平较差的部分企业可能存在违约风险,从而激发银行不良知晓风险和资产质地大幅着落。(2)地产、地方融资平台债务等重心畛域风险集结知晓,对银行资产质地组成较大冲击,大幅削弱银行的盈利智力。(3)宽信用战术力度不足预期,公司揣测打算地区经济的高速发展弗成捏续,从而对公司信贷投放产生较大不利影响。(4)零卖转型成果不足预期,权利阛阓出现大畛域波动影响公司钞票惩处业务。

禀报信息

证券商酌禀报称号:《积极成分冉冉酝酿,期待战术发力需求改善》

对外发布技能:2024年11月11日

禀报密布机构:中信建投证券股份有限公司

本禀报分析师:

【马鲲鹏】SAC 执证编号:S1440521060001

【李 晨】SAC 执证编号:S1440521060002

商酌助理:

【刘子健】

【王欣宇】

免责声明

本订阅号(微信号:CSC商酌金融团队)为中信建投证券股份有限公司(下称“中信建投”)商酌发展部银行商酌团队运营的唯独订阅号。]article_adlist-->本订阅号所载内容仅面向适合《证券期货投资者适合性惩处想法》法规的机构类专科投资者。中信建投不因任何订阅或接受本订阅号内容的行动而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投商酌禀报的发布平台,所载内容均来自于中信建投已认真发布的商酌禀报或对禀报进行的追踪与解读,订阅者若使用所载尊府,有可能会因零落对齐全禀报的了解而对其中要害假定、评级、地点价等内容产生歪曲。提请订阅者参阅中信建投已发布的齐全证券商酌禀报,仔细阅读其所附各项声明、信息显露事项及风险教导,关切有关的分析、预测大要成立的要害假定条款,关切投资评级和证券地点价钱的预测技能周期,并准确融会投资评级的含义。

中信建投对本订阅号所载尊府的准确性、可靠性、时效性及齐全性不作任何昭示或示意的保证。本订阅号中尊府、倡导等仅代表开始证券商酌禀报密布当日的判断,有关商酌不雅点可依据中信建投后续发布的证券商酌禀报在不发布见知的情形下作出改动。中信建投的销售东说念主员、往复东说念主员以过火他专科东说念主士可能会依据不同假定和圭臬、选择不同的分析枢纽而理论或书面发表与本订阅号中尊府倡导不一致的阛阓褒贬和/或不雅点。

本订阅号发布的内容并非投资有揣测打算工作,在职何情形下都不组成对接受本订阅号内容受众的任何投资提出。订阅者应当充分了解万般投资风险,阐明本人情况自主作念出投资有揣测打算并自行承担投资风险。订阅者阐明本订阅号内容作念出的任何有揣测打算与中信建投或有关作家无关。

本订阅号发布的内容仅为中信建投通盘。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的一皆或部安分容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台接受、翻版、复制或援用本订阅号发布的一皆或部安分容。版权通盘,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP