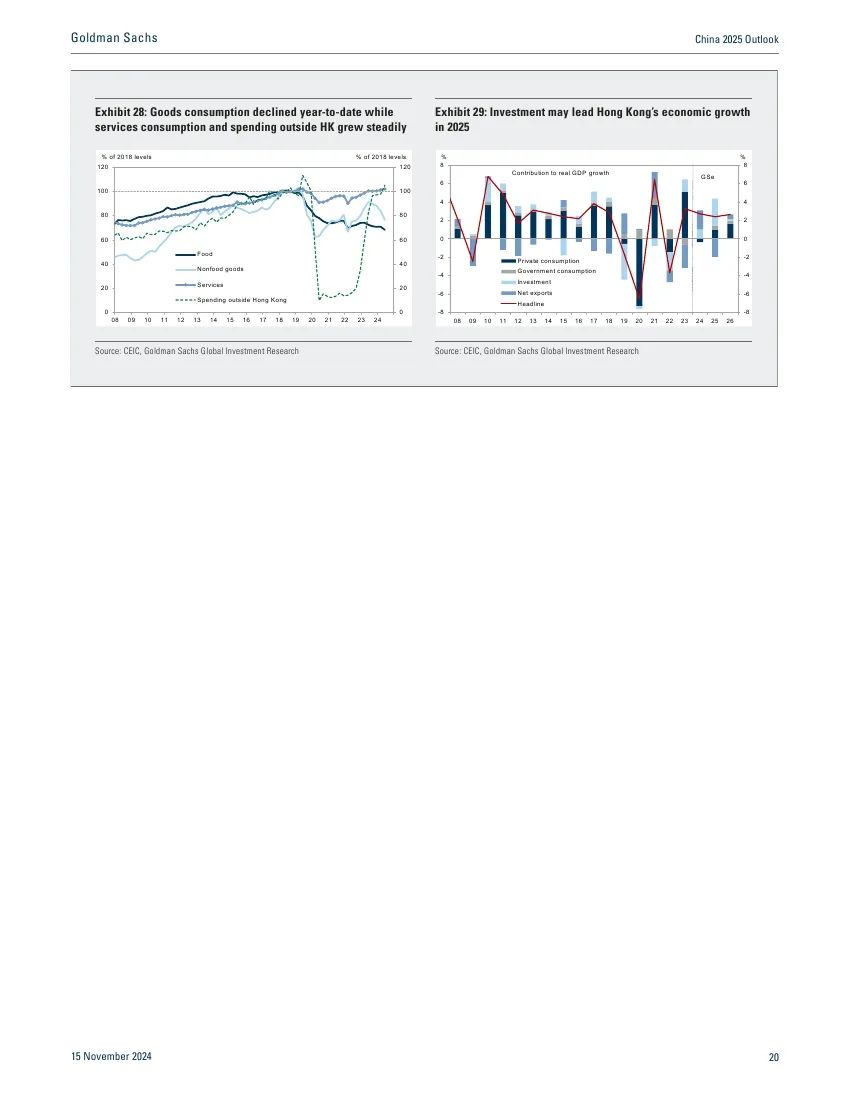

高盛:中国2025年瞻望-迎风而上

源流:地平线群众策略、高盛]article_adlist-->

源流:地平线群众策略、高盛]article_adlist-->北京时分11月15日,高盛发布了一份名为 “Leaning Against the Wind” 的接头申诉,这是 2025 宏不雅瞻望系列的运转,申诉以为在特朗普上任的好意思国迎风之下,中国计谋若何迎风而行,褂讪国内耗尽和房地产市集,并照顾从头出现的中好意思贸易焦炙,将是来岁的中枢话题。

“Overweight China equity into 2025..在 2025 年增抓中国股票:咱们的策略在区域布景下连续增抓 A 股和 H 股,并预计异日 12 个月中国股票将有低至中等的潜在申诉。关税对利润和估值的不利影响可能会被更有劲的计谋响应部分抵消,市集仓位与流动性景象仍然积极。连续战术性地偏好中国 A 股,因为 A 股对计谋宽松的裸露更为故意,对发达市集关税和东说念主民币贬值风险的明锐性较低,何况在岸零卖投资者的因循下,流动性布景愈加故意。”

中国经济在 2024 年靠近显赫的增长阻力,计谋制定者最终在九月底运转选用更有劲的宽松行动。然则,11 月好意思国选举收场标明,来岁将靠近来自好意思国关税的额外增长阻力。中国若何迎风而行,以褂讪国内耗尽和房地产市集,并照顾从头出现的中好意思贸易焦炙联系,将是 2025 年的主旋律。

1

迎风而行的勇敢者游戏

在九月底,距离咱们前年十一月发布的 2024 年瞻望“计谋保护的打击”还是由去十个月,中国在日益增长的经济迎风中终于变嫌了地方,推出了一系列更有劲和更协作的宽松行动。然则,好意思国选举的收场给中国来岁的宏不雅瞻望带来了额外的不笃定性。2025 年的主题将是中国计谋制定者如安在一方面抗击迎风以褂讪国内经济,另一方面照顾从头出现的中好意思贸易焦炙联系。

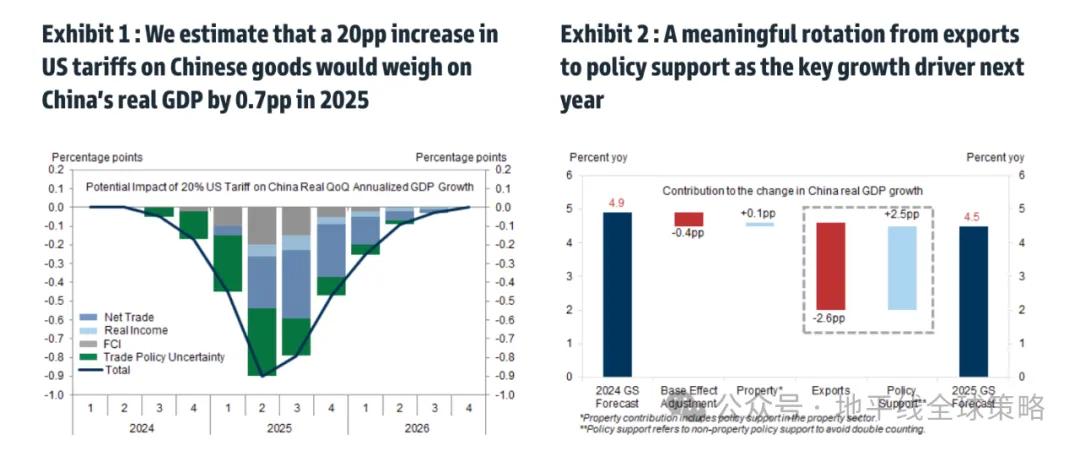

咱们的群众经济团队以为,好意思国对中国商品的新关税可能会在 1 月 20 日履新庆典后相对较快地晓示。

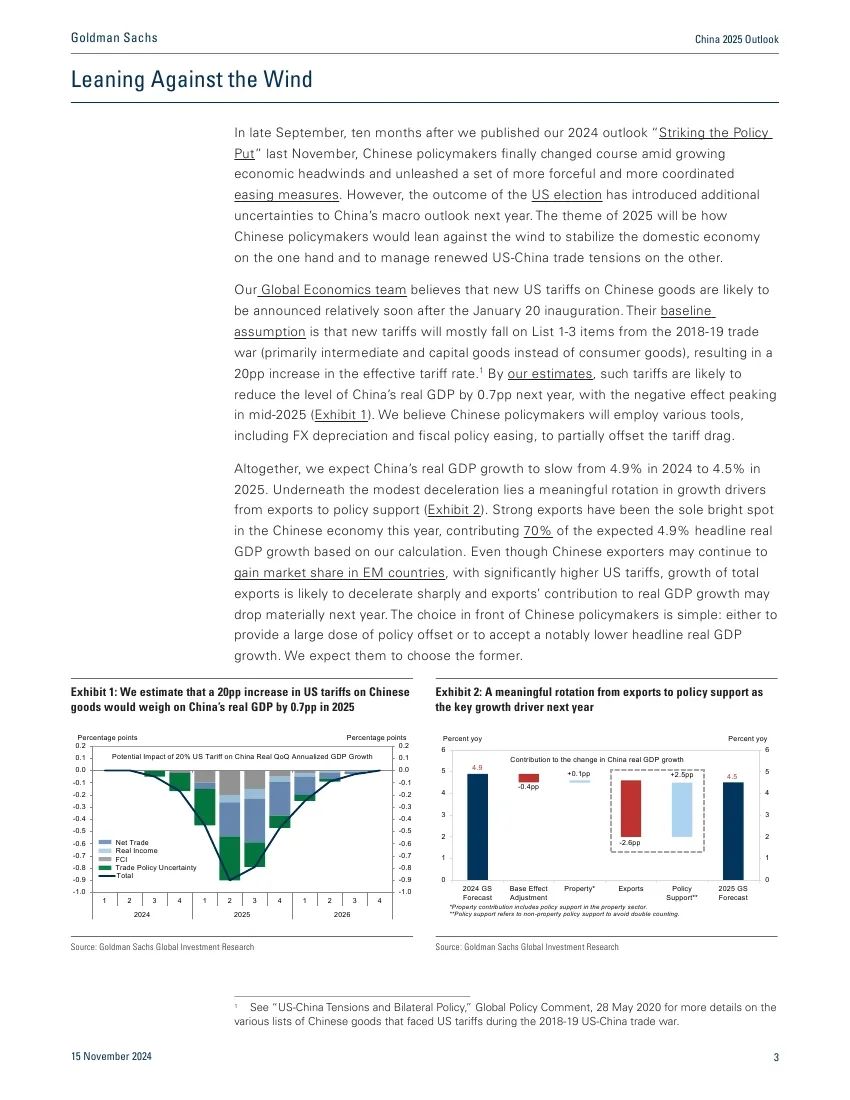

他们的基本假定是,新关税主要会落在 2018-19 贸易战的清单 1-3 项上(主若是中间品和成本品,而非耗尽品),导致有用关税率增多 20 个百分点。凭证咱们的忖度,这些关税可能会使中国的执行 GDP 水平在来岁下降 0.7 个百分点,负面影响将在 2025 年中期达到峰值。咱们以为,中国将摄取各式器用,包括外汇贬值和财政计谋宽松,以部分抵消关税带来的遭殃。

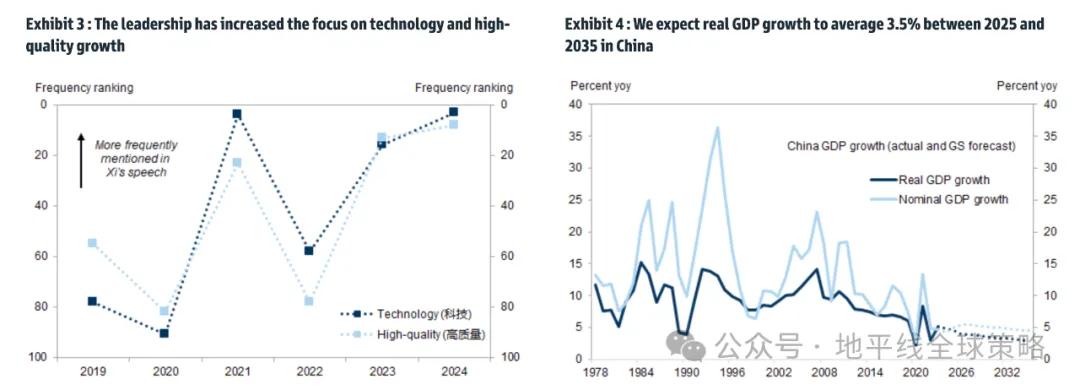

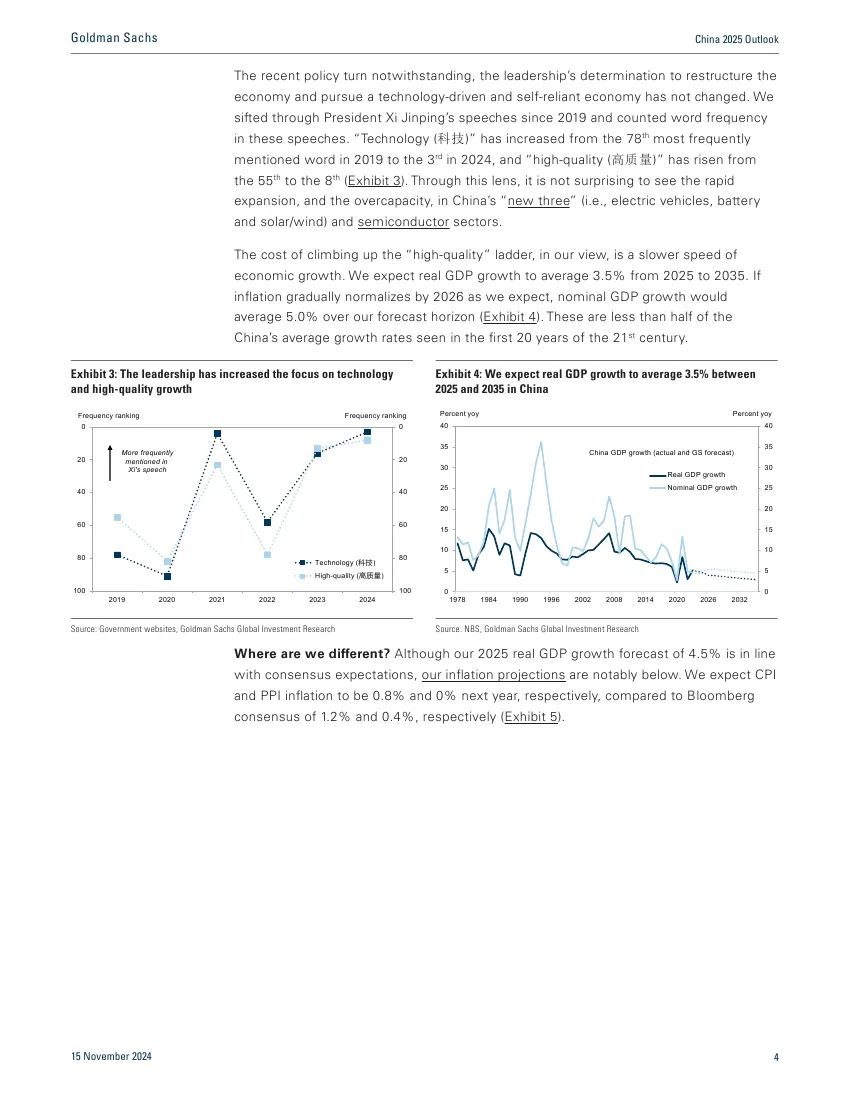

总体而言,咱们预计中国的执行 GDP 增长将从 2024 年的 4.9%放缓至 2025 年的 4.5%。在仁和的延缓背后,增长驱上路分正从出口转向计谋因循。

强盛的出口是本年中国经济独一的亮点,凭证咱们的诡计,预计将孝敬 70%的 4.9%执行 GDP 增长。尽管中国出口商可能连续在新兴市集国度取得市集份额,但由于好意思国关税显赫提高,举座出口的增长可能会急剧放缓,出口对执行 GDP 增长的孝敬来岁可能会大幅下降。中国眼前的遴荐很简便:要么提供大批的计谋因循,要么接受彰着较低的执行 GDP 增长。咱们预计他们会遴荐前者。

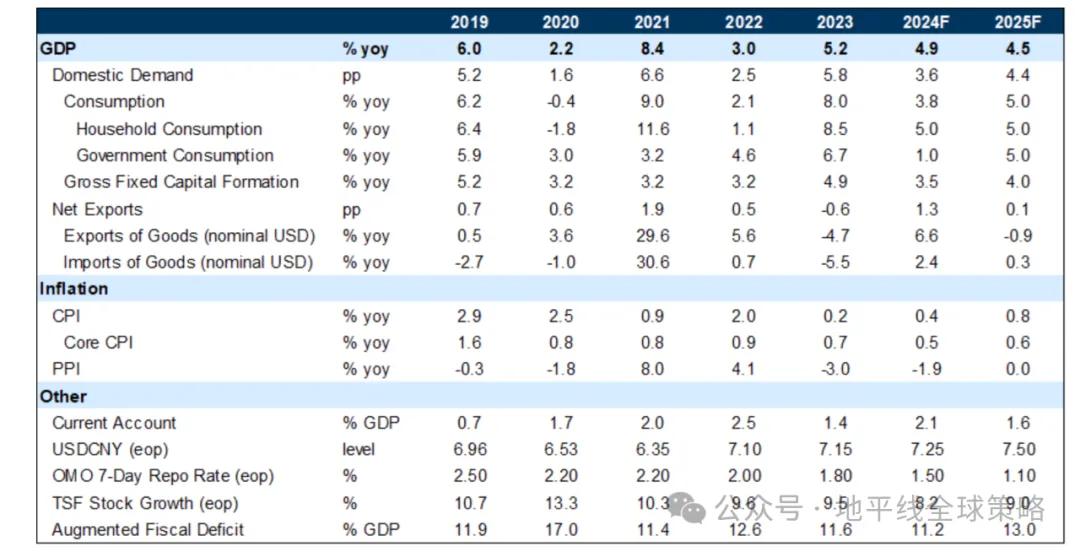

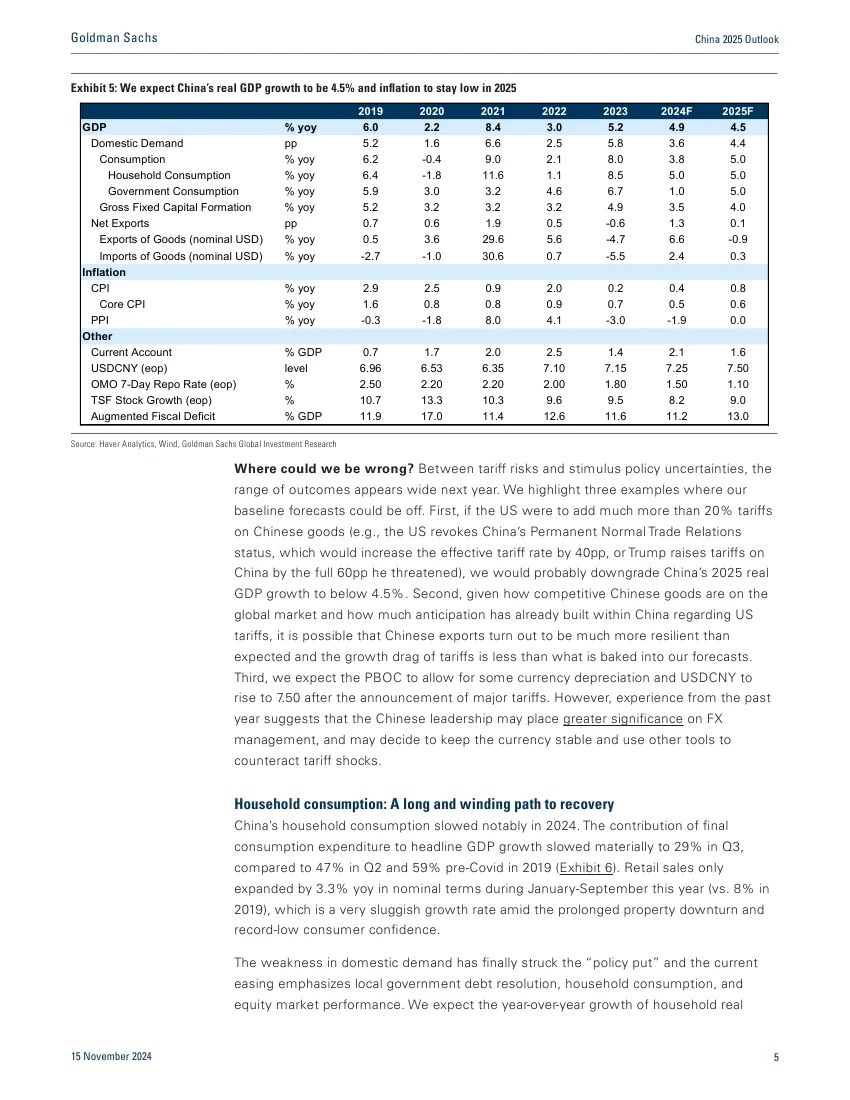

尽管最近计谋有所滚动,但重组经济、追求以时间驱动和自力重生经济的决心并未变嫌。咱们梳理了自 2019 年以来的发言,并统计了这些发言中的词频。“科技”从 2019 年第 78 个最常说起的词上升到 2024 年的第 3 位,而“高质料”则从第 55 位上升到第 8 位。从这个角度来看,中国“新三样”(即电动车、电板和太阳能/风能)及半导体行业的快速扩张和产能饱和并不令东说念主惊诧。

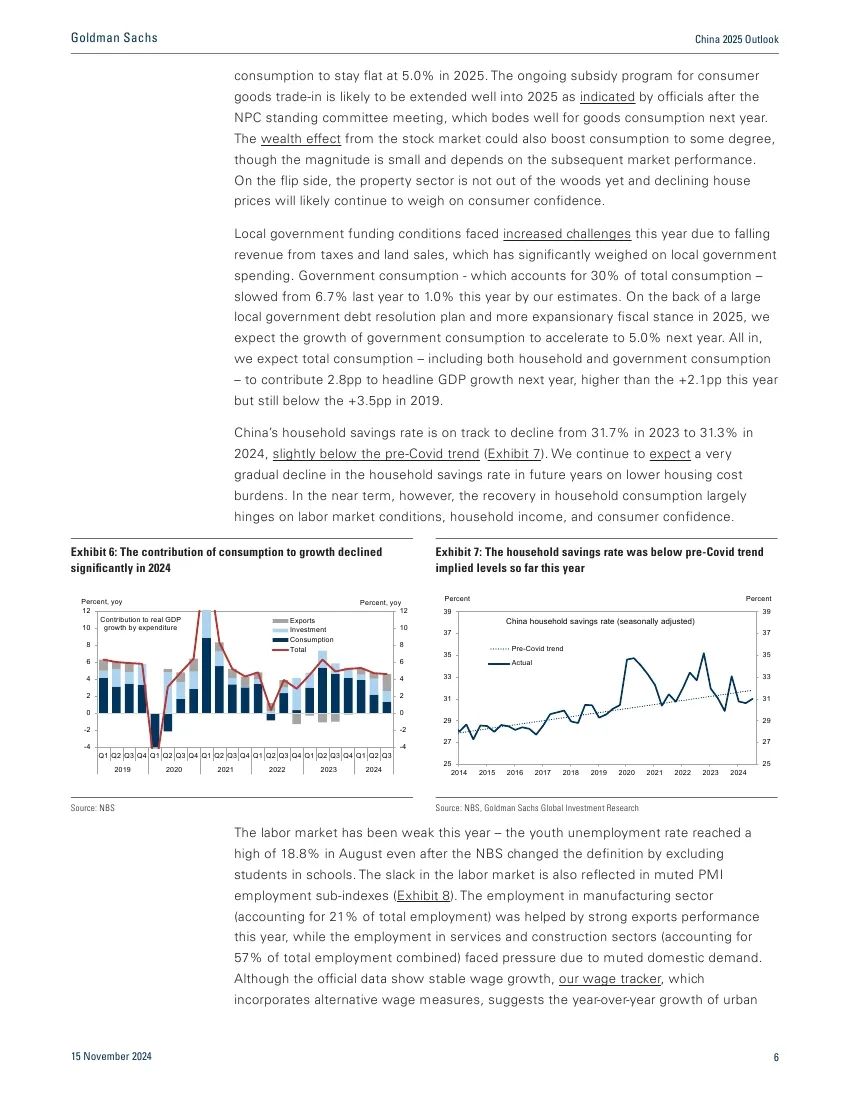

在咱们看来,攀高“高质料”路线的代价是经济增长速率的放缓。咱们预计 2025 年至 2035 年执行 GDP 增长将平均为 3.5%。如果通货扩张如咱们预期的那样在 2026 年逐步平方化,花样 GDP 增长将在咱们的预测期内平均为 5.0%(见图 4)。这些数字不到 21 世纪前 20 年中国平均增长率的一半。

咱们有什么不同?尽管咱们对 2025 年执行 GDP 增长的预测为 4.5%,与市集共鸣预期一致,但咱们的通胀预测彰着低于预期。咱们预计来岁的 CPI 和 PPI 通胀率分别为 0.8%和 0%,而彭博社的共鸣分别为 1.2%和 0.4%。

咱们可能错在那处?在关税风险和刺激不笃定性之间,来岁的收场范畴似乎很广。咱们强调三个例子,诠释咱们的基线预测可能会出现偏差。

率先,如果好意思国对中国商品加征跨越 20%的关税(举例,好意思国驱除中国的遥远平方贸易联系地位,这将使有用关税率增多 40 个百分点,或者特朗普将对中国的关税提高他所恫吓的 60 个百分点),咱们可能会将中国 2025 年的执行 GDP 增长下调至 4.5%以下。

其次,磋议到中国商品在群众市集上的竞争力以及中国对好意思国关税的预期还是蕴蓄了几许,可能中国的出口进展会比预期更具韧性,关税对增长的遭殃可能低于咱们预测中所磋议的。

第三,咱们预计东说念主行会允许一定进度的货币贬值,USDCNY 在主要关税晓示后会上升至 7.50。然则,当年一年的劝诫标明,中国可能会愈加心疼外汇照顾,并可能决定保抓货币褂讪,使用其他器用来抵消关税冲击。

2

家庭耗尽

一条漫长而弯曲的复苏之路

中国的家庭耗尽在 2024 年显赫放缓,最终耗尽开销对花样 GDP 增长的孝敬在第三季度显赫下降至 29%,比拟之下,第二季度为 47%,2019 年疫情前为 59%。本年 1 月至 9 月,零卖销售花样同比仅增长 3.3%(2019 年为 8%),在抓续的房地产低迷和创记载的耗尽者信心低迷的布景下,这一增长率额外疲软。

国内需求的疲软最终影响了“计谋底线”,现时的宽松计谋强调地方债务惩办、家庭耗尽和股市进展。咱们预计到 2025 年,家庭执行耗尽的同比增长将保抓在 5.0%的适应水平。凭证大会会议后的表态,耗尽者商品以旧换新补贴接洽可能会延续到 2025 年,这对来岁的商品耗尽是个好兆头。股市的资产效应也可能在一定进度上促进耗尽,尽管幅度较小,何况依赖于后续的市集进展。另一方面,房地产行业仍未走出窘境,房价下落可能会连续抵耗尽者信心形成压力。

地方的融资条款本年靠近更大的挑战,原因是税收和地皮销售收入下降,这对地方政府开销产生了显赫压力。政府耗尽占总耗尽的 30%,凭证咱们的忖度,从前年的 6.7%放缓至本年的 1.0%。

在大型地方债务惩办接洽和 2025 年更具扩张性的财政计谋的因循下,咱们预计政府耗尽的增长将在来岁加速至 5.0%。总体来看,咱们预计总耗尽(包括家庭耗尽和政府耗尽)将在来岁对花样 GDP 增长孝敬 2.8 个百分点,高于本年的+2.1 个百分点,但仍低于 2019 年的+3.5 个百分点。

中国的家庭储蓄率预计将从 2023 年的 31.7%下降至 2024 年的 31.3%,略低于疫情前的趋势。咱们连续预计异日几年家庭储蓄率将因住房成本包袱镌汰而逐步下降。然则,在短期内,家庭耗尽的复苏在很猛进度上取决于劳能源市集景象、家庭收入和耗尽者信心。

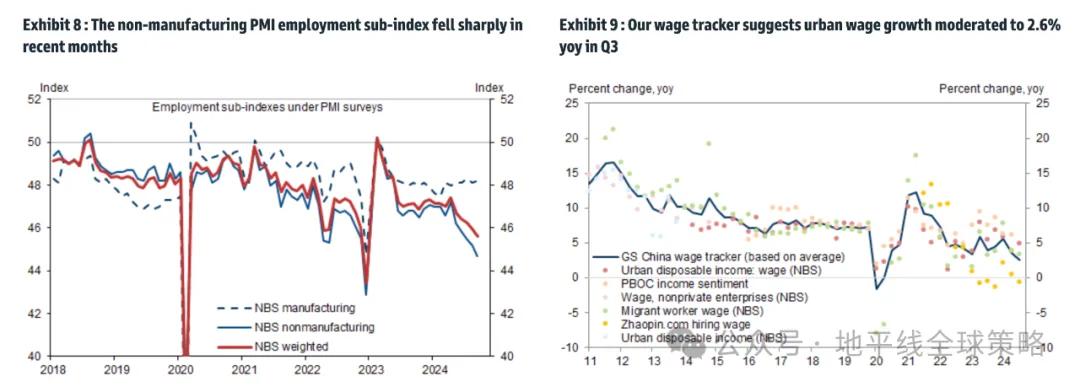

本年劳能源市集疲软,尽管国度统计局变嫌了界说,摒除了在校学生,后生休闲率在八月份仍达到了 18.8%的高位。劳能源市集的落拓也体咫尺 PMI 办事子指数的低迷上。制造业的办事(占总办事的 21%)受益于本年强盛的出口进展,而服务业和建筑业的办事(算计占总办事的 57%)则因国内需求疲软而靠近压力。

尽管官方数据自大工资增长褂讪,但咱们的工资跟踪器聚积了替代工资忖度打算,自大城市工资的同比增长在第三季度放缓至仅 2.6%。

最近的一样中愈加心疼办事市集的褂讪,并原意提高工资收入在 GDP 中的份额。咱们预计办事市集景象将在来岁改善,工资增长将有所增多,罕见是如果地方未必支付企业欠款和蔓延的公事职工资,因为它们的隐性债务惩办包袱减轻。

在异日几年,磋议到可主宰收入在 GDP 中的份额逐步上升以及家庭储蓄率的限度下降,咱们预计家庭耗尽增长将跨越花样 GDP 增长(举例,2026 年执行家庭耗尽增长 4.8%对比执行 GDP 增长 4.0%)。

3

房地产行业连续遭殃增长

短期内莫得快速惩办决策

抓续且前所未有的房地产下行周期已当年三周年,但尽管抓续的宽松死力,似乎仍莫得彰着的触底迹象。与 2020-21 年的岑岭比拟,新开工住宅数目暴跌跨越 70%,地皮销售的政府收入下降跨越 60%,而最新数据自大,新址销售和齐全真的减半。

比拟之下,正在树立的总建筑面积,一个与建筑行动和房地产投资有关的存量变量,仅下降了 22%,这意味着由于前几年地皮购买和新开工住宅的下滑,异日还将进一步下降。二手房价钱——比起受到地方政府严格监管的一手房价钱更能反应市集景象——已从岑岭下降了 26%。由于住房仍占家庭总资产的约 60%,房价下落通过负资产效应抵耗尽产生了压力。

为了玩忽抓续的房地产下滑,九月的局会议上强调需要“扼制房地产市集下落,促进其褂讪”。在十月中旬,命令选用更多计谋行动因循预售新址的委派和住房库存的购买。在最近几个月加大了住房宽松的力度,包括镌汰购房首付比例和现存典质贷款利率,取消新址购买限度,扩大对“白名单”房地产技俩的银行贷款,原意启动 100 万套城市村改造的现款结算,接洽诳骗地方政府专项债券(LGSB)进行地方对原地皮和住房库存的购买,以及减税以促进房屋来去。

近期的住房宽松行动可能会在短期内匡助擢升一些大城市的房地产融资、房屋齐全和销售。凭证住房和城乡树立部的数据,10 月份新址公约销售较 9 月份显赫改善,注册了自 2023 年 6 月以来的初度正同比增长。

然则,高频数据标明,新址销售在 11 月初运转减弱,近期房屋搜索行动有所降温,二手房价钱抓续下落。

鉴于房地产行业靠近好多结构性挑战,以及住房去库存计谋因循仍然有限(罕见是在资金和奉行方面),咱们保管不雅点,即宇宙房地产行业似乎莫得快速惩办决策,房地产下行可能会对中国经济形成多年的增长遭殃。

聚积咱们中国房地产团队对 2025 年的预测,咱们忖度房地产行业可能会在 2025 年对中国 GDP 增长形成 2.0 个百分点的影响(比拟 2024 年的-2.1 个百分点),并预计增长遭殃将从 2026 年运转缩小,但将抓续到 2030 年。

跟着增量住房宽松行动的出台,来岁在一些大城市可能会看到房价的褂讪,但宇宙范畴内可能不会,而对于好多与建筑有关的房地产行动,咱们以为其多年的下行趋势似乎是不成幸免的。

4

投资增长可能在

更多计谋因循下限度上升

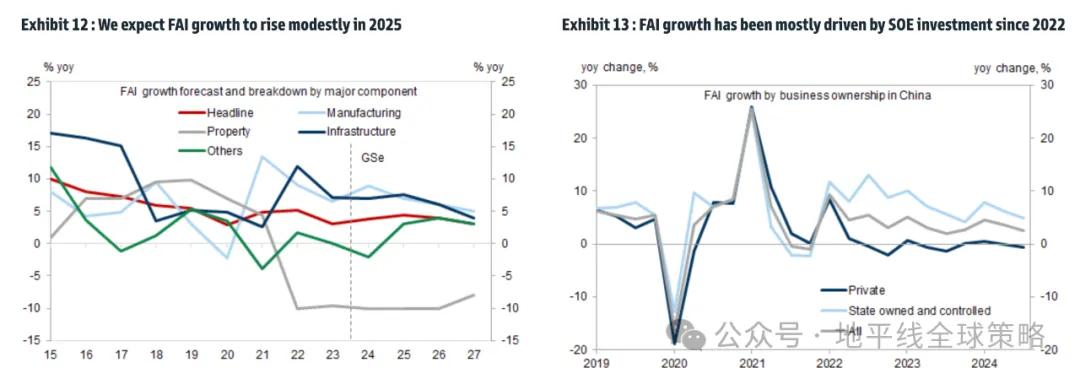

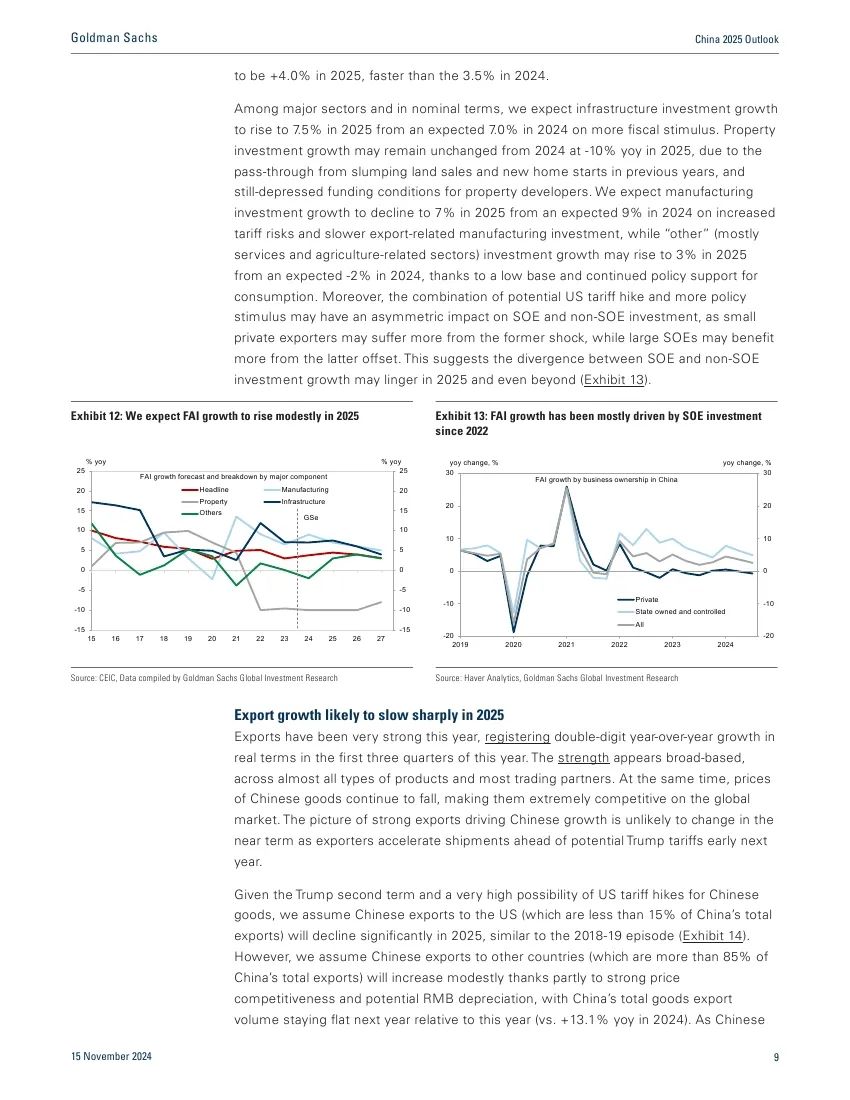

固定资产投资(FAI)在本年前三个季度同比增长 3.4%(比拟 2023 年的+3.0%),制造业和房地产投资之间的相反抓续且显赫。鉴于自九月底以来计谋减轻力度加大且协作,咱们预计 FAI 增长将从 2024 年预计的+3.8%限度上升至 2025 年的+4.5%。咱们预计 2025 年总固定成本形成(GFCF;按开销法分散的 GDP 构成部分)增长为+4.0%,快于 2024 年的 3.5%。

在主要行业中,按花样诡计,咱们预计基础方法投资增长将在 2025 年上升至 7.5%,高于 2024 年预计的 7.0%,这成绩于更多的财政刺激。

由于前几年地皮销售和新址开工的下滑传导,以及房地产开发商仍然低迷的融资条款,房地产投资增长在 2025 年可能与 2024 年抓平,仍为-10%。

咱们预计制造业投资增长将在 2025 年下降至 7%,低于 2024 年预计的 9%,原因是关税风险增多和出口有关制造业投资放缓,而“其他”(主若是服务和农业有关行业)投资增长可能在 2025 年上升至 3%,高于 2024 年预计的-2%,这成绩于低基数和抓续的耗尽计谋因循。

此外,好意思国潜在的关税上团结更多的计谋刺激的聚积可能对国有企业和非国有企业投资产生不合称的影响,因为袖珍私营出口商可能会更受前者冲击的影响,而大型国有企业可能会更从后者的抵消中受益。这标明国有企业和非国有企业投资增长之间的相反可能在 2025 年及以后仍将抓续。

5

预计 2025 年出口

增长将大幅放缓

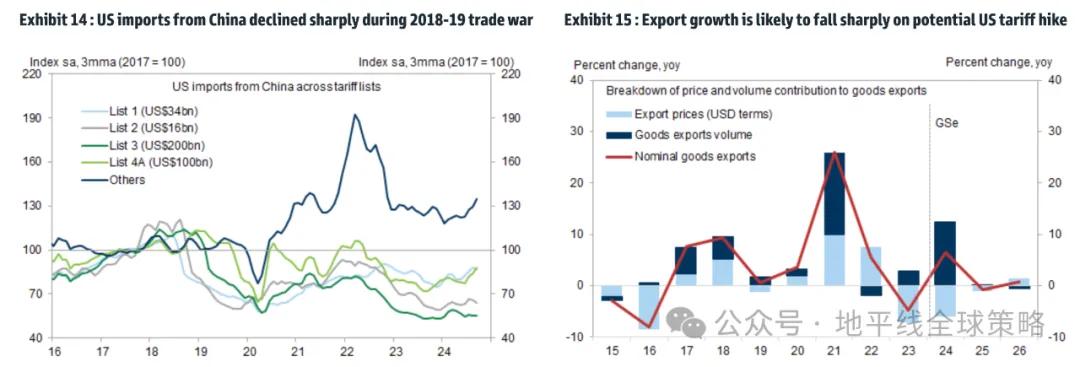

本年出口进展额外强盛,在前三个季度以执行价钱诡计竣事了两位数的同比增长。这种强盛的进展似乎是粗造的,真的涵盖了系数类型的家具和大多数贸易伙伴。同期,中国商品的价钱抓续下落,使其在群众市集上极具竞争力。

强盛的出口鞭策中国增长的场面在短期内不太可能变嫌,因为出口商在明岁首可能的特朗普关税之前加速了发货。

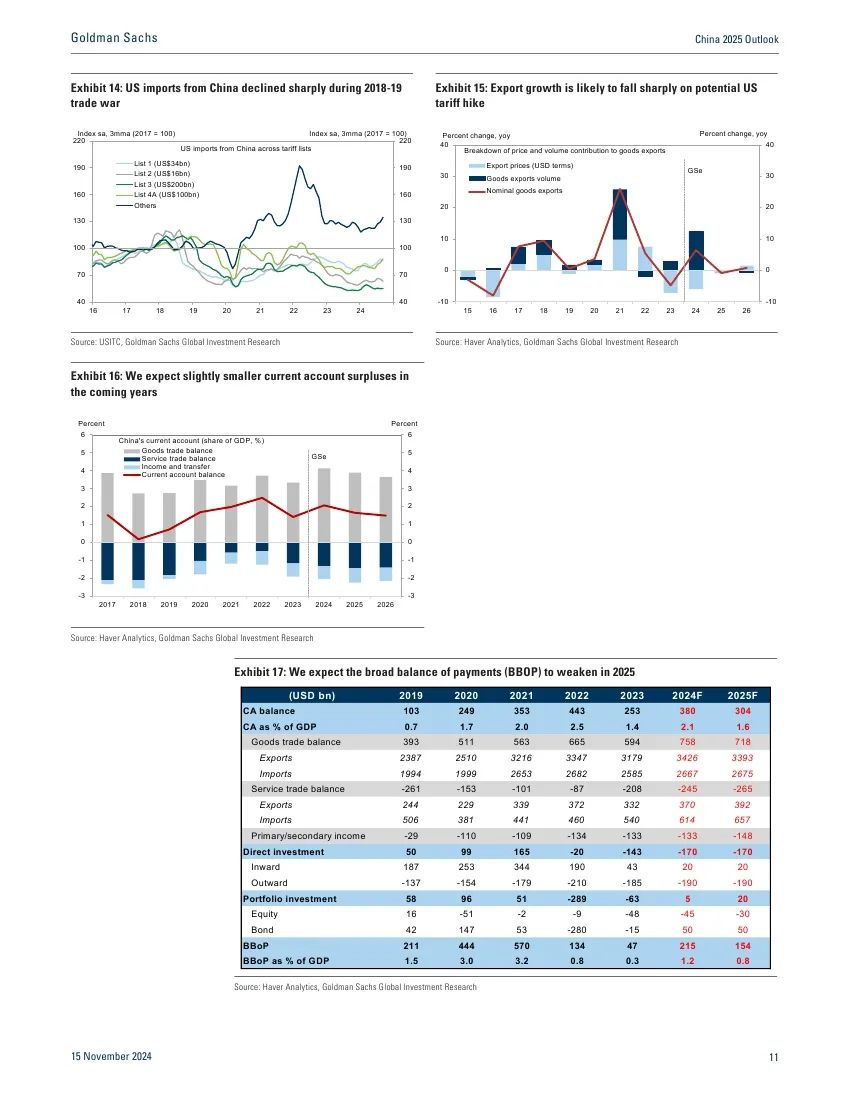

磋议到特朗普的第二个任期以及好意思国对中国商品加征关税的可能性额外高,咱们假定中国对好意思国的出口(占中国总出口的不到 15%)将在 2025 年显赫下降,近似于 2018-19 年的情况。

然则,咱们假定中国对其他国度的出口(占中国总出口的跨越 85%)将限度增长,这部分红绩于强盛的价钱竞争力和潜在的东说念主民币贬值,预计中国的总商品出口量将在来岁与本年抓平(比拟 2024 年的同比增长 13.1%)。由于中国的分娩者价钱指数(PPI)预计将在来岁下半年开脱通缩,咱们预计出口价钱的变化将在 2025 年收窄至-1.0%,而 2024 年为-5.8%。

入口方面的情况近似:预计 2025 年商品入口量增长将从 2024 年的+1.8%放缓至-1.4%,因为 34%的中国入口用于加工贸易和最终出口。咱们预计入口价钱增长将从 2024 年的+0.6%上升至+1.7%。概述来看,中国的商品贸易顺差预计将在 2025 年限度下降至 GDP 的 5.1%(比拟 2024 年的 5.3%)。在执行方面,咱们预计净出口对 GDP 增长的孝敬(包括商品和服务贸易)将从 2024 年的+1.3 个百分点降至 2025 年的仅+0.1 个百分点。

服务贸易逆差在本年因出境旅游开销增多而扩大。咱们的亚洲运载接头团队预测,到 2024 年第四季度,中国的海外航空游客(包括区域航班)将归附到 2019 年水平的 95%,并在 2025 年达到 101%。咱们预计,服务贸易逆差占 GDP 的比例将从本年预计的 1.3%稍许扩大至 2025 年的约 1.4%。聚积缩小的货色贸易顺差和扩大服务贸易逆差,咱们预计举座不竭账户顺差将从 2024 年预计的 2.1%下降至 2025 年的 1.6%。

尽管中国的不竭账户在 2024 年进展强盛,但其金融账户余额仍然疲弱。海外进出(BOP)数据自大,中国的对外径直投资(FDI)在当年几个季度连续显赫跨越对内 FDI。

在投资组合方面,与前年比拟,本年的资金外流有所减少,因为在 9 月底最新一轮计谋刺激和股市反弹的鞭策下,股权流入有所增多。聚积仍然矜重的不竭账户盈余、小额的投资组合净流入以及抓续的大额净 FDI 流出,咱们预计中国的广义海外进出(BBoP)将从 2024 年的 GDP 的 1.2%下降到 2025 年的 GDP 的 0.8%,这将对东说念主民币(CNY)施加压力。

6

逐步且抓久的再通胀旅途

中国的分娩者价钱和 GDP 平减指数在 2024 年抓续出现通货紧缩,尽管中国东说念主民银行(PBOC)反复原意促进仁和的价钱反弹。岁首于今,举座和中枢耗尽者价钱指数(CPI)通胀保抓疲软。

咱们以为,本年破碎东说念主行再通胀死力的主要艰难有三个:国内需求疲弱、企业和耗尽者预期低迷,以及工业部门的产能饱和。额外的需求侧行动,罕见是财政宽松以因循耗尽和擢升企业/耗尽者信心,仍然对促进中国的再通胀至关弥留。

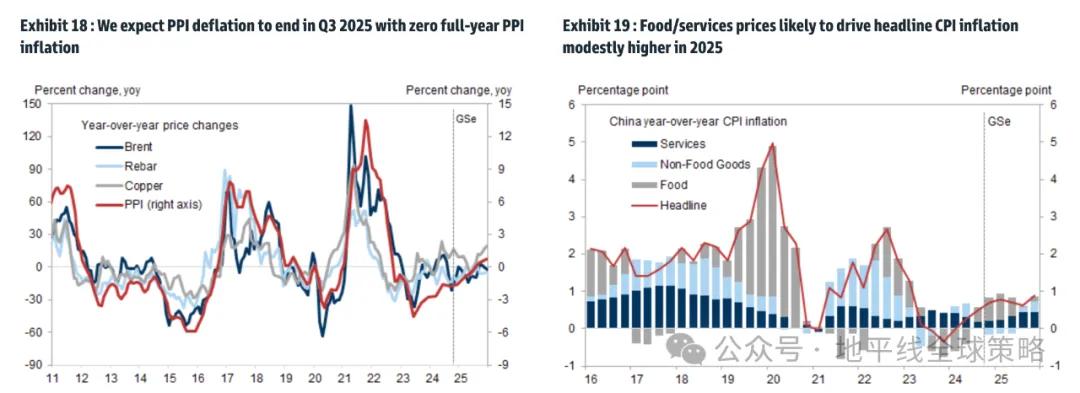

咱们预计,2025 年举座 PPI 通胀将从 2024 年预计的-1.9%上升至 0%,预计通缩将在 2025 年第三季度扫尾。咱们中国基础材料团队预计原材料价钱的较小幅度下降将逐步鞭策 2025 年 PPI 通胀上升。

如果耗尽品以旧换新和开荒升级接洽延续到来岁(咱们的基线预期),也将有助于缓解卑鄙行业饱和产能带来的通缩压力。然则,中国刺激计谋对 PPI 通胀的鞭策可能有限,原因有二:1)咱们忖度财政宽松可能需要 3-4 个季度才调影响 PPI 通胀,这意味着任何鞭策可能要到 2025 年末才会自大;2)咱们的商品策略师预计,中国计谋宽松对主要商品价钱的鞭策有限。

咱们预计中枢 CPI 通胀将在 2025 年上升至 0.6%,高于 2024 年预计的 0.5%;而举座 CPI 通胀将限度上升至 0.8%,高于本年预计的 0.4%)。

现时的刺激行动比拟于以往的宽松周期,愈加侧重于耗尽,这应该会在一定进度上鞭策 CPI 通胀。然则,重振经济的要道艰难仍待惩办,限度了 CPI 通胀的上行后劲。

举例,仁和的房钱通胀可能会连续对 2025 年的中枢 CPI 通胀形成压力。与 2016-2019 年房钱价钱 2%的趋势增长比拟,现时的零房钱通胀可能会对中枢 CPI 通胀形成 0.5 个百分点的遭殃。

由于浓烈的竞争和饱和的产能,耗尽耐用商品(如汽车)的价钱下调可能在 2025 年抓续。软化的能源价钱应连续限度中国 CPI 通胀的上行空间:咱们的商品策略师预测,布伦特原油价钱将在 2025 年降至 76 好意思元/桶,低于 2024 年预计的 81 好意思元/桶,原因是 OPEC+8 的高闲置产能,他们对煤炭价钱抓悲不雅气魄。尽管如斯,由于 2024 年上半年基数较低以及猪肉供应焦炙,食物价钱通胀在 2025 年可能会显赫反弹。

7

财政承担重担

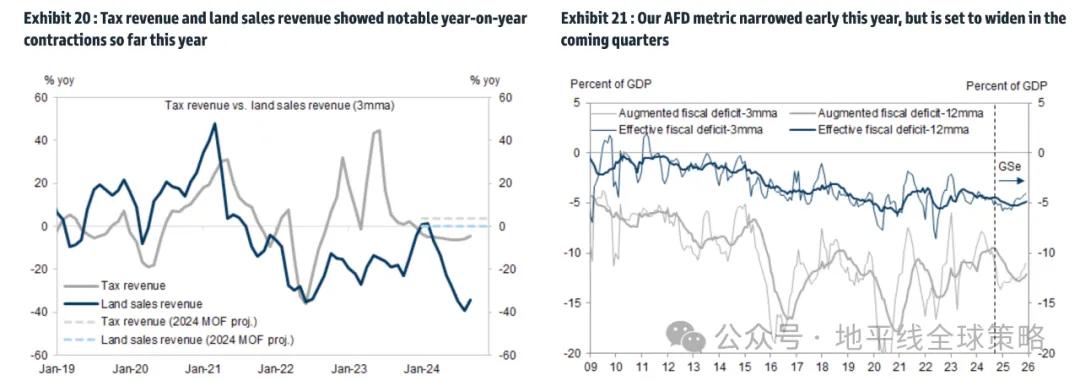

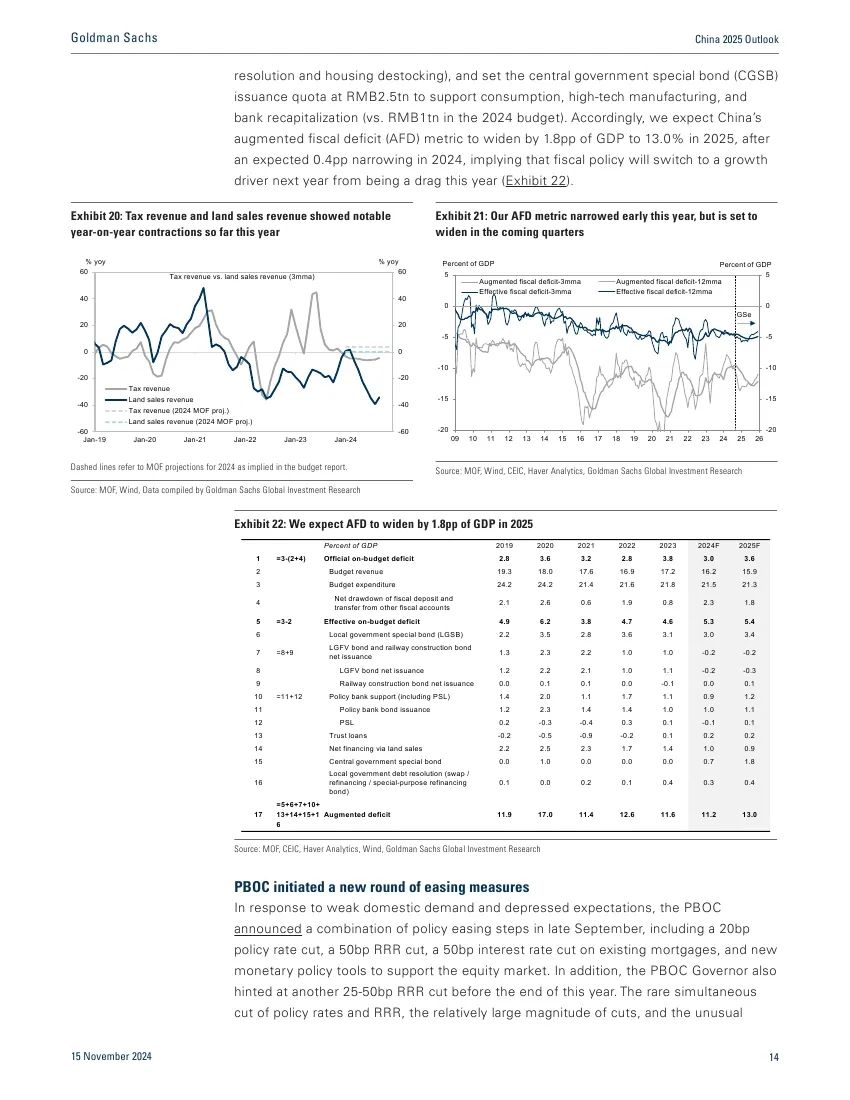

在 2023 年 10 月翻新的财政赤字、2023 年 12 月从头引入的 PSL,以及 2024 年 3 月推出的 1 万亿东说念主民币超恒久中央政府专项债券(ULT CGSB)刊行配额,共同提高了市集对本年早期更积极财政因循的预期。

然则,财政挑战似乎比往年愈加严重和抓久,税收和地皮销售收入下降(见图表 20)。凭证咱们的忖度,资金模糊——以收入执行收场与岁首官方预测之间的差距来估量——本年可能达到 2.3 万亿东说念主民币(比拟 2023 年的 0.8 万亿东说念主民币),这导致了过于激进的收费和罚金征收,以及好多地方对企业的拖欠款项和对公事员的工资支付蔓延。

上半年政债券刊行的速率也比平方年份慢,反应出地方在寻找具有邃密申诉的足够技俩管说念方面靠近的繁难加大,以及地方在高压反腐探问下鞭策增长的能源不及。这导致了本岁首与前年比拟执行上是财政紧缩。

地方曾是中国当年宽松周期计谋传导的焦点,但连年来由于严重的房地产下滑和对去杠杆化的心疼,其效用显赫下降。算作回复,中国在 2024-2028 年间将地方债务惩办接洽扩大了 10 万亿元东说念主民币,并对异日的计谋因循进行了前瞻性指引,波及银行成本重组、耗尽和房地产行业,尽管咫尺尚未批准后者的额外政府债券刊行额度。

咱们并不以为迄今为止可用的计谋行动是现时刺激接洽的一齐,以为多年的财政扩张对于抵消各式周期性增长阻力和惩办一些中期结构性挑战是必要的,罕见是在外部需求因提高关税而减弱的情况下。

咱们假联想谋制定者将在 2025 年将官方财政赤字认识从 2024 年的 3.0%提高至 3.6% 的 GDP,增多地方专项债券(LGSB)刊行额度,从 2024 年的 3.9 万亿东说念主民币提高至 4.7 万亿东说念主民币(由于其在因循债务惩办和去库存方面的作用增多),并将中央专项债券(CGSB)刊行额度设定为 2.5 万亿东说念主民币,以因循耗尽、高技术制造和银行成本重组(比拟于 2024 年预算中的 1 万亿东说念主民币)。

因此,咱们预计中国的扩张性财政赤字(AFD)忖度打算将在 2025 年扩大 1.8 个百分点,达到 13.0%的 GDP,此前预计在 2024 年收窄 0.4 个百分点,这意味着财政计谋将在来岁从遭殃滚动为增长驱动。

8

东说念主行启动了

一轮新的宽松行动

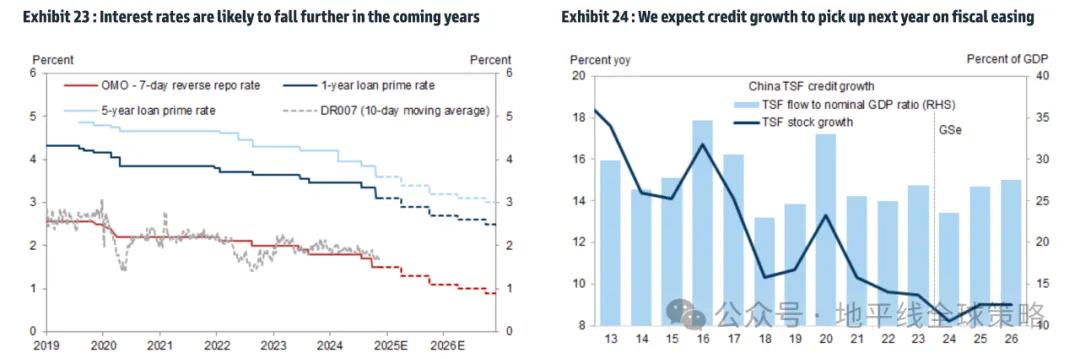

为了玩忽国内需求疲软和预期低迷,东说念主行在九月底晓示了一系列计谋宽松行动,包括下调 20 个基点的计营利率、下调 50 个基点的入款准备金率、对现存典质贷款下调 50 个基点的利率,以及新的货币计谋器用以因循股市。

此外,东说念主行行长还流露在本年年底之前可能会再下调 25-50 个基点的入款准备金率。计营利率和入款准备金率的疏远同步下调、幅度相对较大的降幅以及对进一步计谋宽松的不同寻常的指引,标明计谋制定者对经济增长阻力的担忧加重。然则,跟着信贷扩展的瓶颈从供应不及转向需求疲软,单靠货币计谋在刺激经济行动方面的成果有限。咱们以为这标记着新一轮更粗造的宽松行动的运转,罕见是财政宽松以因循耗尽并增强买卖/耗尽者信心。

磋议到多年的地方政府债务惩办和住房树立的抓续下降,预计在异日几年内,高调的货币计谋宽松将连续,以促进需求侧刺激和风险处置。

在本年剩余的时分里,咱们预计中国东说念主民银即将再下调入款准备金率 50 个基点,以促进地方政府债务惩办的再融资债券刊行。咱们预测中国东说念主民银即将在 2025-26 年连续其降息周期:2025 年第二季度和第四季度各降息 20 个基点,以及 2026 年第二季度和第四季度各降息 10 个基点。

这将有助于镌汰家庭和企业的融资成本,因循房地产行业和地方政府融资平台的去杠杆化死力。此外,货币计谋框架的抓续完善应改善计谋传导,并减轻银行净利差下降对计营利率下调的制约。由于咱们预计将有更多扩张性的财政计谋和强盛的政府债券刊行,咱们预计中国东说念主民银行来岁将进行额外的入款准备金率下调(第一季度和第三季度各下调 25 个基点)。

2024 年,由于以出口为主的增长(这种增长的“信贷密集度”较低)以及东说念主行对信贷扩张的心疼进度镌汰,信贷增长显赫放缓。对“闲置资金灵通”的监管收紧,举例企业借款用于再入款和银行奢靡利息补贴,也导致了信贷增长的下降。咱们预计,现时的刺激接洽将在来岁通过对耐用耗尽品耗尽和非房地产投资的更多因循,将中国的增长转向国内需求,这将使广义信贷增长(TSF 存量增长)在 2025 年达到 9%的同比增长,较 2024 年的 8.2%同比增长有所擢升。这意味着 2025 年的信贷冲击相较于 2024 年将愈加故意。

9

比较现时刺激影响

与以往典型周期的相反

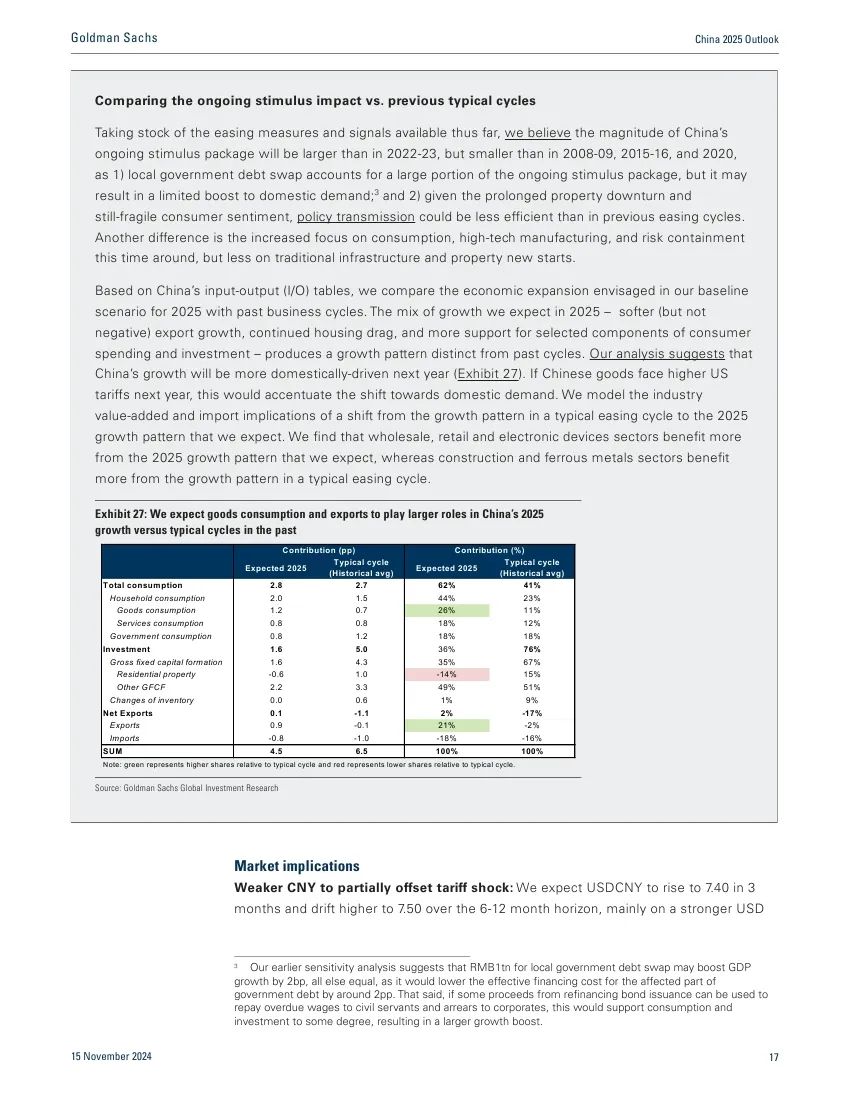

磋议到迄今为止的宽松行动和信号,咱们以为中国现时的刺激接洽范畴将大于 2022-23 年,但小于 2008-09 年、2015-16 年和 2020 年,原因有二:1)地方债务置换占现时刺激接洽的很大一部分,但可能对国内需求的提振有限;2)鉴于抓续的房地产低迷和仍然脆弱的耗尽信心,计谋传导的效用可能低于以往的宽松周期。另一个不同之处在于此次愈加怜惜耗尽、高技术制造和风险箝制,而对传统基础方法和房地产新开工的怜惜较少。

凭证中国的插足产出(I/O)表,咱们将 2025 年基线情景下设思的经济扩张与当年的买卖周期进行比较。咱们预计 2025 年的增长组合——仁和(但不负)的出口增长、抓续的房地产遭殃,以及抵耗尽者开销和投资某些构成部分的更多因循——产生了一种与当年周期不同的增长模式。咱们的分析标明,来岁中国的增长将愈加依赖国内需求。

如果中国商品来岁靠近更高的好意思国关税,这将加重向国内需求的滚动。咱们对从典型宽松周期的增长模式转向咱们预期的 2025 年增长模式的行业升值和入口影响进行了建模。咱们发现,批发、零卖和电子开荒行业从咱们预期的 2025 年增长模式中受益更多,而建筑和玄色金属行业则更受益于典型宽松周期的增长模式。

10

市集进展与影响

东说念主民币贬值将部分抵消关税冲击:咱们预计 USDCNY 将在 3 个月内高潮至 7.40,并在 6-12 个月内逐步升高至 7.50,主若是由于咱们的外汇策略师预计好意思元走强以及可能针对中国的额外好意思国关税。

咱们预计好意思国将对中国商品征收平均 20%的额外关税,其中大部分或一齐将在 2025 年上半年奉行,这将导致中国来岁执行 GDP 下降 0.7 个百分点。

在咱们看来,将增多财政计谋因循,并允许东说念主民币限度贬值,以部分抵消影响。正如咱们之前的接头所强调的,USDCNY 现货从选举前水平(从 7.12 到 7.4-7.5)波动 4-5%应能抵消预计的执行 GDP 遭殃的约三分之一。

咱们预计东说念主即将在讲求关税公告之前介入照顾东说念主民币贬值的速率。但在执行关税公告后(可能仅在 2025 年新总统履新后发布),东说念主行可能会允许 USDCNY 出现更大幅度的波动,正如 2018-19 年所发生的情况。

利率将在 2025 年下降:咱们预计中国东说念主民银即将在 2025 年加大货币计谋宽松力度,包括在第二季度和第四季度各降息 20 个基点,将 7 天逆回购利率从 2024 年底的 1.5%降至 2025 年底的 1.1%。

中央银行还原意指令货币市集利率围绕计营利率波动。在咱们看来,这意味着东说念主即将指令短期市集利率,如 7 天回购利率(DR007),向计营利率趋近。

同样,咱们预计鸽派的货币计谋态度将鞭策恒久利率,如 10 年期国债收益率,来岁下降。然则,磋议到恒久国债供应的预期增多以及中国东说念主民银行死力加 steepen 国债收益率弧线,下降幅度可能小于短期债券收益率。

咱们预计 10 年期国债收益率将在 2025 年底降至 1.9%(比拟之下,2024 年底预计为 2.1%)。利率下降的旅途可能会因大批国债刊行带来的潜在资金模糊而波动,但咱们预计中国东说念主民银即将诳骗各式器用进行流动性注入,包括国债购买、正回购和入款准备金率下调。

中国信用的峰值压力已过:自 2021 年以来,中国房地产公司的失言创下历史新高,成为中国信用市集的主导主题。咱们的信用策略师忖度,中国房地产好意思元高收益债券的失言率在 2022 年、2023 年以及 2024 年迄今均踟蹰在 48%傍边,并预计在 2025 年将降至 19.2%。

咫尺 92%的中国房地产好意思元高收益债券已失言或进入债券交换,因此进一步的中国房地产压力影响应额外有限。对于好意思国贸易关税的潜在影响,咱们的信用策略师预计影响将相对仁和,原因有二。

率先,2018/19 年的贸易战在那段时分并未成为中国信用利差的主要驱上路分,此次也可能是如斯;其次,大多数中国债券刊行者对好意思国收入的裸露为零或有限。尽管中国投资级信用利差接近历史最低水平,但由于宏不雅布景的因循,利差可能会保抓较低水平。

咱们的信用策略师对中国房地产高收益保抓中立态度,尽管他们在中国高收益中看到尾部风险的契机,但需要严慎遴荐,因为这需要仔细的信用分析。

在 2025 年前增抓中国股票:咱们的股票策略师在区域布景下连续增抓 A 股和 H 股,并预计异日 12 个月中国股票将有低至中等的潜在申诉。

关税对利润和估值的不利影响可能会被更有劲的计谋响应部分抵消,市集定位/流动性景象仍然积极。咱们的股票策略师连续战术性地偏好中国 A 股,因为 A 股对计谋宽松的裸露更为故意,对发达市集关税和东说念主民币贬值风险的明锐性较低,何况在岸零卖投资者的因循下,流动性布景愈加故意。

申诉全文:

此申诉及更多申诉,点击“申诉下载”菜单免费获取;或扫码加入数局常识星球获取更好服务:

此申诉及更多申诉,点击“申诉下载”菜单免费获取;或扫码加入数局常识星球获取更好服务:

(转自:数局)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP