债基季度限制首降,公募挽救债市投资策略

开首:中国基金报

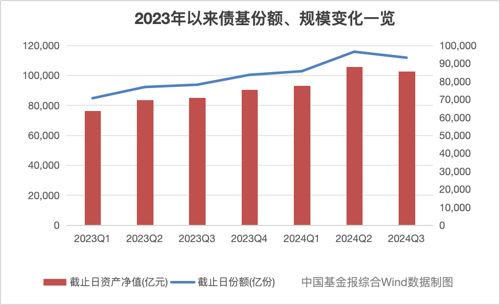

本年以来,债券基金限制举座高涨,并在二季度末初次破损10万亿元,但经过三季度的波动挽救后,债基的季度限制又初次出现着落。

业内东说念主士觉得,在货币战略不竭宽松的预期下,后续债市仍然具备较好的契机。为擢升债基居品收益,提议密切热心财政、货币战略动向,保持投资策略的天真性、前瞻性。

初次出现季度限制着落

Wind数据高慢,本年三季度末,市集上债基居品限制为10.25万亿元,相较于二季度末着落超3300亿元。这是自2023年以来初次出现季度限制着落。

“三季度债基限制的着落主要出当今九月。”汇丰晋信基金固收斟酌副总监、投资司理吴刚暗意,一方面,九月中下旬以来战略频出,经济回升的预期较着提高,投资者的风险偏好有所擢升,使其倾向于增多权力钞票的树立;另一方面,9月债券利率改进低,从股债性价比而言,权力钞票也出现较着的擢升,从股债再平衡的角度,部分资金增多权力钞票树立。

鹏扬基金高等策略分析师魏枫凌也觉得,很猛进度上是股债跷跷板效应的影响。三季度末债市收益率走低的同期股市倏得大幅高涨,重叠投资者对货币与财政战略刺激经济的预期抬升,激发了部分扭捏资金卖债买股。

另一方面,细分来看,被迫债基市集限制有所增长。字据中金公司测算,遏抑三季度末,被迫债基存量限制初次破损万亿元,已完了辘集六季度限制环比上升。

对此,吴刚暗意,最初,被迫债基的科罚费、托管费相对较低,在低利率环境下,投资者经常会倾向于遴荐低成本的被迫债基;其次,被迫债基的投资组合透明度相对较高,投资者不错明晰地了解基金所持有的债券种类和比例;终末,交往相对便利,投资者不错在二级市集平直交往债券ETF。

除了费率更低外,魏枫凌觉得,被迫债基标签昭着,不错完了对久期、券种、主题(如区域经济、绿色发展、刊行东说念主行业)等特定树立需求;此外,部分债基还具备昭着的股债对冲属性和票息上风,如30年国债ETF为代表的超遥远期指数债基,眩惑部分更为老练的投资者将其行为树立和交往的用具。

国联基金觉得,最初,连年来利率波动幅度的拘谨使得主动科罚型基金得到逾额收益的难度增多,这导致投资者更倾向于低成本、低费率的被迫债基。其次,成本新规发布后,被迫债基相较于主动债基的风险权重更低,这擢升了机构投资者对被迫债基的树立需求。

不外,被迫债基也存在一定的弊端,国联基金、吴刚均指出,此类居品相对零落天真性,难以实时挽救投资组合;投资策略的相对固定,使其无法知足投资者的个性化需求。

债市仍然具备永远行情繁茂的契机

9月底,多项战略利好刺激下,A股大幅反弹。与此同期,股债跷跷板效应清楚,债市出现回调尔后堕入震撼。

预测后市,吴刚觉得,在面前战略频出的环境下,债券市集会愈加热心央行战略的情况。本年以来中国央行屡次创设新的公开市集操作用具,充分体现出其保管成本市集流动性寂静的决心,其保持援助性货币战略的笃定性较高。在流动性环境相对寂静的情况下,债券市集出现较大风险的概率较低。此外,降息、降准、镌汰存量房贷利率等操作,也会不竭疏导全社会广谱利率下行,成心于保管债券市集寂静首先。举座来看,四季度以及之后,债券钞票仍是有望成为发达较好的钞票类别之一。

国联基金暗意,现时国内宏不雅经济战略正阅历要紧转向,战略基调仍然强调稳增长,并强化宏不雅战略的一致性,防御预期科罚。这种战略导向有助于缓释尾部风险,缓解短期内预期和信心不及的问题,但核心问题仍需战略落地和收尾的撑持。在货币战略不竭宽松的预期下,永远利率核心揣度难以大幅上移,债市仍然具备永远行情繁茂的契机。

国联基金同期指出,四季度债券市集可能会阅历一定的震撼。利率债方面,短期内基本面逻辑将有一定改善,同期成本市集变化扰动,揣度仍将以震撼为主。信用债方面,谈判到历史上最大限制的化债战略,将显赫缓解城投再融资压力,重心热心化债省市的中短端城投债。

“从利差角度看,高品级信用债利差有所收复,但面前市集偏弱势,信用债尚未呈现出较着的性价比,擢升组合的流动性,连续密切热心股债跷跷板效应下的市集资金流向。”鹏扬基金魏枫凌谈说念。

密切热心财政、货币战略动向

保持投资策略的天真性、前瞻性

债市挽救之下,债券基金也在调仓应酬。

在擢升居品收益上,吴刚指出,在现时流动性环境较为寂静、饱胀的情况下,通过王法增多杠杆擢升钞票端收益或是可行的决策之一。此外,在一揽子战略不竭落地告成的历程中,中短端债券钞票的笃定性相对更高,因此也不错通过天真参与中短端债券交往的阵势为居品擢升收益。

“利率债策略上,咱们热心宏不雅战略对通胀的影响。若是保持低通胀或很顺心的物价抬升,货币流动性连续保持宽松,那么仍是不错择机作念多。在通胀昂首、货币战略收紧之前,利率不错区间震撼交往。若是通胀上行的趋势开导,揣度货币战略将收紧,利率将会回转。面前来看,宏不雅战略的见解在退换金融寂静和扩大总需求之间略偏上前者,通胀的风险还相比有限。”魏枫凌提到。

魏枫凌指出,信用债投资上,现时保持组合的流动性,以相对价值选券主理树立时机。财政战略关于化债表述积极,城投债安全边缘连续擢升,但面前大量城投债的利差的相对价值已不凸起,只好部分短久期弱天资城投可能还有一定利差压缩空间,但这一压缩历程还需要有资金树立需求的合作,热神思构资金树立需求。

国联基金也暗意,会继承中性偏防护的投资策略,保管投资组合的久期中性,以应酬市集潜在波动风险。在钞票树立上,利率债与信用债平衡散播,尤其信用债投资于银行、国企、城投等信用品级较高的债券,以镌汰信用风险。同期,密切热心财政战略和货币战略的动向,保持投资策略的天真性与前瞻性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:丁文武