民生证券:赐与固德威买入评级

民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对固德威进行推断并发布了推断论说《2024年三季报点评:事迹环比改善,库存去化+公共化加快有望建造盈利》,本论说对固德威给出买入评级,面前股价为50.29元。

固德威(688390) 事件: 2024年10月29日,公司发布2024年三季报,证实公司公告,2024年前三季度公司完了贸易收入49.43亿元,同比-12.51%;完了归母净利润865.21万元,同比-93.03%;完了扣非归母净利润-3168.91万元,同比-103.58%。 分季度来看,24Q3公司完了贸易收入17.96亿元,同比-2.20%,环比-11.17%;完了归母净利润3248.27万元,同比-78.64%,环比+550.84%;完了扣非归母净利润2322.78万元,同比-83.68%,环比+216.19%。 公司前三季度利润同比下行主要原因是:1)境外较高毛利率的逆变器及电板销售收入的金额着落,境内较低毛利率的户用光伏系统等销售收入的加多金额,导致总体销售毛利较大减少;2)同期跟着公司研发抓续参加、商场开发力度加强、界限效应着落等综称身分影响,使得老本用度率较前年有所飞腾。公司Q3利润已环比有所改善,看好公司后续盈利能力抓续建造。 行业去库加快,盈利能力有所改善 证实公司半年报,24H1公司逆变器销量约为27.85万台,其中并网逆变器销量约为25.59万台,占比约91.89%;储能逆变器销量约为2.26万台,占比约8.11%。逆变器家具境外售售量为15.52万台,占比为55.71%,国际营继承制于境新手业库存偏高级身分影响,逆变器和电板的销量较前年同期着落,跟着行业库存冉冉去化,咱们展望公司收入界限有望回升。证实公司投资者调研纪要,公司三季度以来举座销售区域的结构展望将有所改善,其中国际销售占举座销售比例Q3环比有所升迁,从毛利率上看,Q3单季度销售毛利率为23.41%,环比Q2升迁3.26Pcts,由此判断公司出货结构或已有所改善。 投资提议 公司盈利短期承压,跟着公司公共化布局的加深以及国际逆变器库存去化加快,看好公司后续盈利能力抓续建造。咱们展望公司24-26年营收分辨为74.47/108.10/124.97亿元,归母净利润分辨为1.55/5.95/8.21亿元,对应PE分辨为79x/20x/15x,看护“保举”评级。 风险辅导 下流需求不足预期,商场竞争加重风险等。

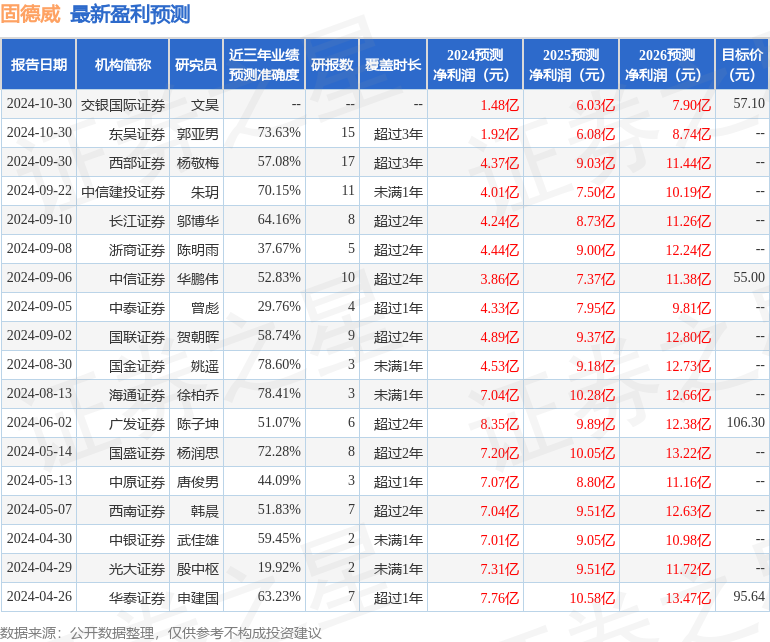

本站数据中心证实近三年发布的研报数据野心,国金证券姚遥推断员团队对该股推断较为深刻,近三年预测准确度均值为78.6%,其预测2024年度包摄净利润为盈利4.53亿,证实现价换算的预测PE为26.92。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增抓评级2家,中性评级1家;昔日90天内机构倡导均价为72.2。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。

- 上一篇:台州微型起重机如何操作

- 下一篇:华福证券:予以安琪酵母买入评级