东吴策略:年末估值切换行情值得期待 关切四大成见

来源:东吴策略陈刚团队

频频而言,跟着三季报表示罢了,全年功绩预期徐徐落地,岁末岁首的商场往返逻辑频频会从景气趋势和功绩改善,转向次年具有详情味的增量逻辑,从而形成年末估值切换行情。

而在历次经济周期拐点前后,由于投资者关于战略的关切度彰着提高,年末商场往返会趋向围绕战略预期张开。一方面,岁末岁首处于功绩真空期,同期要紧会议密集召开,商场立场本人受战略影响较大;另一方面,经济亟待破局之际,战略成见的收受与施行节拍更显舛错,频频成为商场布局来年增量的核惊恐点。

一轮经济周期底部阶段,年末战略成见往返的商场立场尤为彰着。

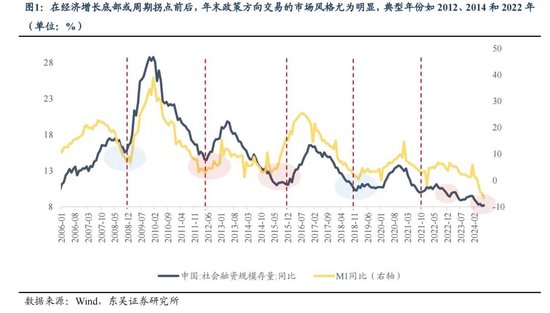

从经济周期的历史训导来看,在经济增长底部或周期拐点前后,年末战略成见往返的商场立场尤为彰着,典型年份如2012、2014和2022年。

2012年:中央积极表述催化下,A股触底反弹,金融地产领涨

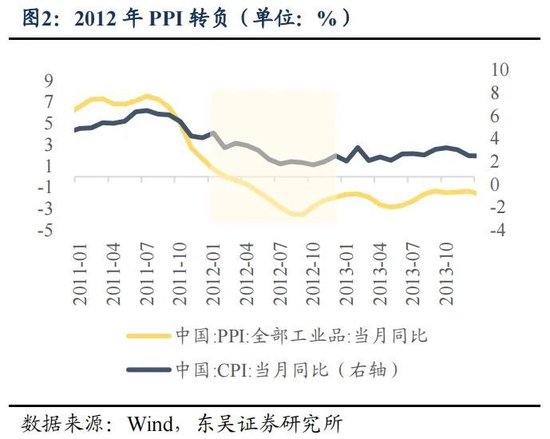

2012年跟着“四万亿”投资带来的增长红利渐渐消退,中国经济增速进入换挡期,年内央行降息两次、降准一次,仍未见需求端彰着回暖,信贷需求疲弱、PPI转负。外洋方面,欧债危急不停演绎疏通好意思国经济复苏放缓,人人流动性承压。商场在表里需走弱、战略环境复杂、事件性冲击频发的布景下缩量探底。

跟着2011年中旬以来经济增速的放缓,商场关于政府开首稳增长的预期反复演绎,2012年末窗口期,商场往返逻辑再次转向战略,博弈来年战略预期成见。11月底李克强副总理薄情“将来几十年最大的发展后劲在城镇化”,表述积极为年末反弹行情蓄力。12月4日政事局会议表态“服从扩大国内需求,并积极得当鼓动城镇化”,会后商场信心显赫开垦,次日指数放量反弹,成交额翻倍。12月15日中央经济使命会议召开,薄情来年使命的六大任务,对来岁增长和通胀问题作念出定调,战略进一步豁达。

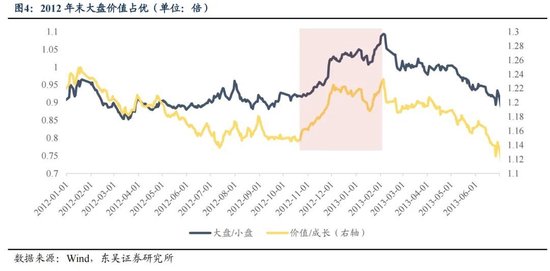

从商场发达来看,2012年6至11月A股捏续处于缩量盘整景况,好意思容照拂、传媒、生物医药板块相对占优;进入12月后,在中央积极表述催化下,投资者关于来岁投资和地产战略宽松的预期显赫改善,A股迎来触底反弹,银行、金融、地产等板块走势坚忍,估值大幅上行。

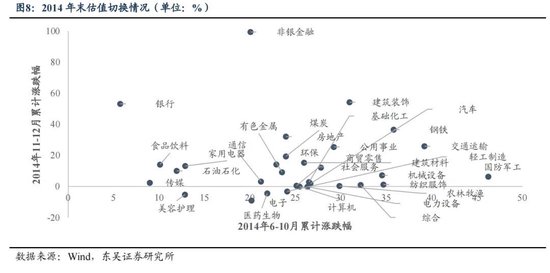

2014年:经济劣势催生战略消弱预期,年末由周期股切换为金融股

2014年我国宏不雅经济处于“三期疏通”的景况,经济从高速换档至中高增速,仍处于前期刺激战略的消化期,基本面承压下商场心情低迷,上半年合座位于底部盘整。

三季度骨子GDP增长涉及7.2%底线,稳增长运行发力,战略端货币宽松、地产发力双轮驱动,A股进取趋势明确。7月以来,银行按揭利率松动、户籍立异鼓动、多地房产限购战略消弱,多项地产战略出炉关于预期的上恢复到紧迫作用。11月央行超预期晓示降息,货币战略呈现松动迹象。商场判断经济承压布景下来岁货币战略仍将保捏斥逐宽松的节拍,将有进一步的降准降息举措推出,国企立异、“一带一皆”鼓动也值得期待,此番邦九条发布后,沪港通、融资融券等本钱商场创新发展有望不息、为商场带来新活力。

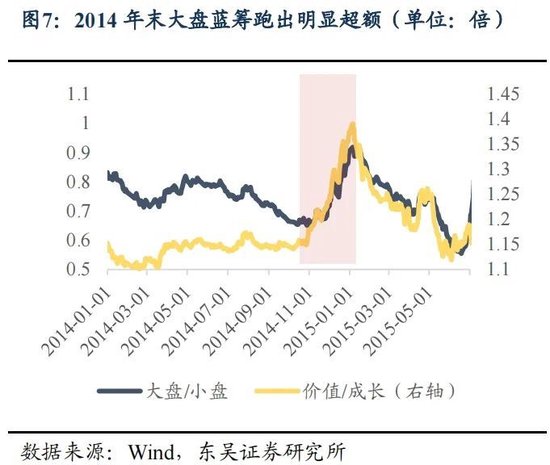

跟着战略宽松的不停加码,2014年7至10月A股步入上行通谈,走运、钢铁等周期板块发达隆起。11月超预期降息后,增量资金加快入场,商场立场由周期股占优切换至金融股占优,形成券商领涨,银行、地产链跟涨的风物,大盘蓝筹跑出彰着逾额。

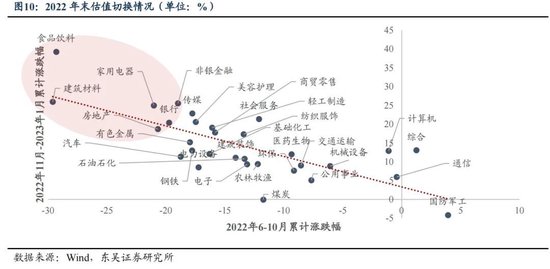

2022年:年末地产与防疫战略双双优化,商场立场切换,消耗板块崛起

2022年前三季度,我国经济面对多重压力,包括需求收缩、供给冲击和预期转弱的“三重压力”,疏通疫情反复、房地产商场深度调整、动力价钱高位运行、外洋零落等不利身分,导致经济复苏程度稳重。年底进入11月,房地产融资第三支箭射出,战略拐点到来,商场关于地产改善预期乐不雅。同期,防疫战略优化、转向“全面放开”,出行及筹办当作有序收复,战略扭转下投资者预期基本面强复苏,尤其是线下消耗场景的开垦将带来详情味增量。

从商场发达来看,2022年6-10月在人人零落预期升温、中好意思关系急切、国内经济走弱等身分影响下商场心情疲弱,A股承压下探,国防军工、通讯、策画机基于“安全与发展”逻辑相对占优。指数在2022年11月运行反弹,彼时商场布局的中枢逻辑在于地产战略向好疏通疫情时刻受损的消耗场景开垦,食物饮料、建筑材料、非银金融等顺周期成见涨幅居前。

现时:将来财政战略仍有联想空间,顺周期有望阶段性占优

咱们判断,现时类比2012、2014、2022年,年末宏不雅靴子徐徐落地有望推动商场立场切换,顺周期立场将迎来阶段性设置契机。11月8日东谈主大常委会新闻发布会召开,一揽子化债决议落地,将获胜增多场所化债资源10万亿元。除了明确总量、期间外,更紧迫的是“化债想路发生了压根编削”,从侧重于防风险向防风险、促发展并重编削。通过化债贬责场所政府债务固化问题,周转存量流动性,开释场所发展权,场所政府有更多的财政空间加大逆周期诊疗,插足民生、消耗等界限,推动经济内轮回运转。10月财政部新闻发布会称赤字率仍有较大的提高空间,近期财政迈出大限制化债第一步,后续增量战略也翻开了联想空间。

接下来的紧迫不雅察窗口是月末的政事局会议、年底的中央经济使命会议以及来岁的两会。在此时刻,增量战略仍有捏续落地的可能,而战略预期难有证伪的风险,商场逻辑将沿着 “预期战略拐点——预期斜率过高——预期斜率向下开垦——预期斜率进取空间再行翻开”的逻辑演绎,顺周期立场有望迎来阶段性的设置契机。

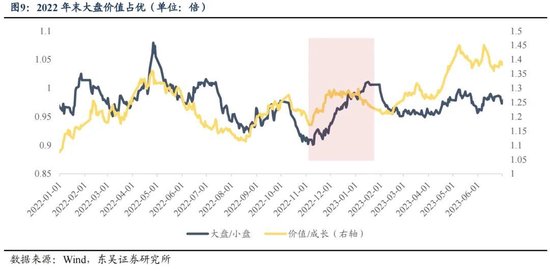

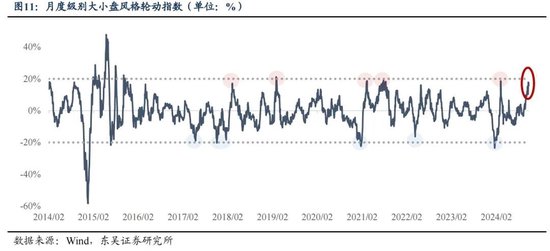

此外,现时商场立场跷跷板的景况已较为极致。咱们构建了月度级别的大小盘立场轮动指数,发现除2015年商场大幅波动阶段外,其历史主要运行区间均在-20%和+20%之间。现时科技成长、小市值、题材立场比拟于顺周期立场处于超涨景况,大小盘立场轮动指数已接近区间上沿,咱们判断伴跟着紧迫宏不雅事件落地,年末商场立场可能阶段性向大盘顺周期切换。

咱们推演两种情形,第一,立场跷跷板轮动,顺周期板块迎来较10月更彰着的逾额收益契机;第二,立场愈加平衡,顺周期和科技成长/小市值立场共存。总之,在以上两种情形中,顺周期立场相较于10月中下旬都将会有更好的发达。

具体而言,建议关切四大成见:1)化债:存在较多应收账款的建筑、环保行业将有望改善金钱质料,估值有望提高;2)消耗:好意思护、文旅、汽车、零食以及医药板块中带有消耗属性的家用医疗器械、中药OTC等界限;3)地产链:伴跟着地产开垦,地产强关系的板块如建材、白酒也有望受益;4)低PB:低PB央企,银行、保障、建筑、以及以有色为代表的周期股等,关切个股α契机。

风险辅导

国内经济复苏速率不足预期:经济复苏不足预期可能会加重商场省略情味;

外洋通胀及原油扰动下落息节拍不足预期:或对A股资金面变成负面影响;

地缘政事风险:地缘政事风险或使国表里格式趋于急切。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何俊熹

- 上一篇:往复所亮剑

- 下一篇:西班牙洪灾地爆发大鸿沟请愿