银行,摊上事了 内卷攀扯央行政策

最近,央行在官方文献中月旦了银行,原因是存贷款市集的利率传导效劳受损影响调控效劳,制约货币政策空间。这句话预示着央行接下来将对银行采纳当作,进而影响到每一个东谈主。

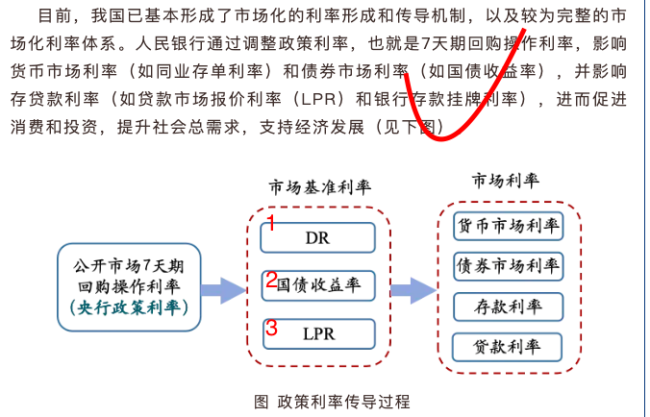

央行正在推动利率市集化转换,但愿通过价钱调控阵势影响经济。联系词,在转型历程中,货币市集和国债市集跟上了脚步,但银行的信贷市集却逾期了。从2019年到2024年8月,央行合座下调了政策利率0.9%,而银行贷款平均利率降了1.9%,依期入款平均利率仅降了0.5%。这标明银行在里面竞争中缩短了贷款利率,导致大企业诓骗低价资金进行套利,同期银行入款利率下落幅度较小,以致通过多样阵势搞“高息揽储”。这种操作意外间压缩了净息差,使得央行难以推动降息以援救经济。

简便来说,银行的“内卷”活动攀扯了央行的策略场地。央行在论说中指出,银行需要退换存贷款利率,使其与政策利率保握一致,幸免自行扯后腿市集顺次。这意味着银行应凭证政策利率的变化退换存贷款利率,保握合理的竞争环境。

这对粗犷老庶民有具体的影响。领先,将来入款利率可能会更快地下调,影响大部分东谈主的搭理收益。按照入款利率与政策利率王人平的原则,入款利率至少还有0.4%的下调空间。此外,央行还针对银行拉入款的“内卷”阵势提议了具体明细,包括高息买入款、用钱买设想等。这些步调可能导致晚购买搭理产物的客户收益突然下落,或迫使非银行金融机构放大风险以得志之前的甘心。

其次,银行贷款利率也将受到更严格的监管。对大部分东谈主来说,最彰着的影响是房贷利率下落的速率可能不会像之前那么快,有借款武艺的东谈主可能更难取得更低廉的贷款。央行论说指出,少量数银活动了霸占市集份额,以致出现以低于保本点的利率披发房贷的情况,不利于可握续援救实体经济发展。

第三,近期央行不太可能继续降息。尽管面前经济需要更宽松的操作,但由于银行的活动导致净息差过低以及汇率贬值的压力,央行暂时不沟通进一步降息。不外,如若经济增长放缓压力加大,即便存在双重敛迹,央行仍可能被动继续降息。

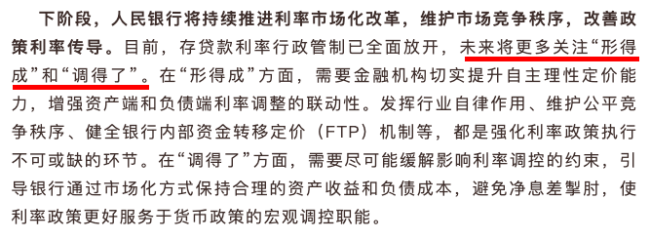

银行在存贷款方面的“内卷”也曾引起央行的温煦。接下来,央行可能会指点银行修正存贷款利率与政策利率的偏离情况。这一历程将通过银行的具体业务深切影响每一个东谈主,包括房贷和搭理等方面。利率市集化推动的要道在于减少对资金订价主体的牵制,让其自主责罚问题。