信达证券:赐与中国海油买入评级

信达证券股份有限公司左前明,胡晓艺近期对中国海油进行商议并发布了商议敷陈《24Q3油价下行利润仍增,公司抗油价波动才能突显》,本敷陈对中国海油给出买入评级,现时股价为27.39元。

中国海油(600938) 事件:2024年10月28日,中国海油发布2024年三季度敷陈。2024年前三季度,公司竣事商业收入3260.24亿元,同比+6.26%;竣事归母净利润1166.59亿元,同比+19.47%;竣事扣非后归母净利润1158.68亿元,同比+21.07%;竣事基本每股收益2元,同比+19.42%。公司加权平均净财富收益率为16.43%,同比+0.98pct。 其中,2024年第三季度,公司竣事商业收入992.54亿元,同比-13.51%,环比-13.92%;竣事归母净利润369.28亿元,同比+8.98%,环比-7.71%;竣事扣非后归母净利润366.71亿元,同比+9.85%,环比-7.68%;竣事基本每股收益0.78元,同比+9.86%,环比-7.14%。 点评: 2024Q3,尽管国际油价同比下落,公司归母净利润仍竣事同比正增长,且增幅高于产量增幅。环比看,受油价下落、台风技巧油气产量弃世、桶油成本小幅抬升影响,公司归母净利润出现一定进度下降。 公司平均销售油价随国际油价回调有所下落,但与布油折价不竭收窄:2024Q3,受原油供需基本面预期及宏不雅预期偏弱影响,布伦特原油均价降至78.71好意思元/桶,同比-7.22好意思元/桶(-8.4%),环比-6.32好意思元/桶(-7.43%)。Q3公司竣事油价76.41好意思元/桶,同比-8.2%,环比-6.7%,较布油平均折价2.30好意思元/桶,同环比均不竭收窄,主要和国内标杆油价与布油价差收窄、加拿大跨山管谈敞开使得油砂价差收窄、产物销售结构变化等要素联系。公司竣事气价7.75好意思元/千立方英尺,同比+2.7%,环比-1.8%。 油气产量同比增长7%,环比受台风影响下降:2024Q3,公司油气净产量179.6百万桶油当量,同比+7%,合适公司产量增速倡导雷同;环比-1.6%,环比下降主要受台风技巧产量弃世影响。分区域看,Q3国内产量121.6百万桶,同比+6.4%,环比-2.33%;国际产量58百万桶,同比+8.4%,环比抓平,主要收货于圭亚那Payara表情投产。Q3公司订立巴西4个海上勘测区块石油公约,S-M-1813区块领有100%权力,P-M-1737/39/97区块领有20%权力,或有望孝顺国际产量增长。全年来看,巴西Mero3、深海一号二期、渤中19-2等新投产表情有望为公司后续产量增长孝顺力量。 Q3桶油成本出现季度性小幅飞腾:2024Q3公司桶油主要成本计较得28.93好意思元(同比+0.16好意思元,环比+1.02好意思元),桶油成本飞腾或和公司功课量安排联系。其中桶油功课用度飞腾赫然(同比+0.38好意思元,环比+1.31好意思元)。 成本支拨保抓高水平,开荒支拨占比升迁:2024前三季度,公司竣事成本开支953亿元,同比+6.6%,其中2024Q3,公司竣事成本开支322亿元,同比-2.2%,环比-5.6%,勘测、开荒、分娩成本化支拨比例分袂为14.3%、66.9%、17.0%,开荒支拨占比同环比均有所升迁(2024Q2为66.7%,2023Q3为66.1%)。 盈利推断与投资评级:咱们推断公司2024-2026年归母净利润分袂为1545.42、1631.20和1697.60亿元,同比增速分袂为24.8%、5.6%、4.1%,EPS分袂为3.25、3.43和3.57元/股,按照2024年10月28日A股收盘价对应的PE分袂为8.42、7.98和7.67倍,H股收盘价对应的PE分袂为5.28、5.00、4.80倍。琢磨到公司受益于原油价钱高位和产量增长,2024-2026年公司有望不竭保抓邃密事迹,H股估值仍有设立空间,咱们守护对公司A股和H股的“买入”评级。 风险要素:经济波动和油价下行风险;公司增储上产速率不足预期风险;经济制裁和地缘政事风险。

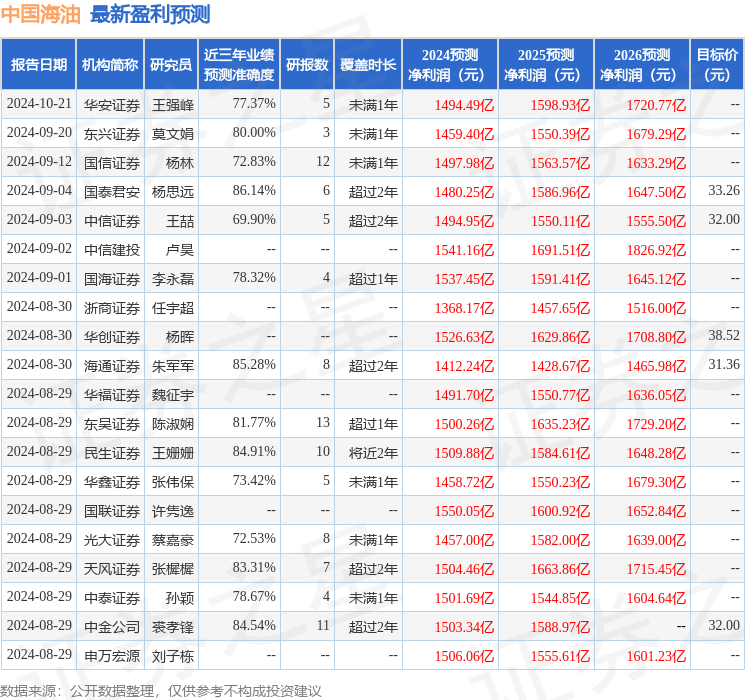

本站数据中心笔据近三年发布的研报数据计较,国泰君安杨想远商议员团队对该股商议较为久了,近三年推断准确度均值高达86.14%,其推断2024年度包摄净利润为盈利1480.25亿,笔据现价换算的推断PE为8.81。

最新盈利推断明细如下:

该股最近90天内共有24家机构给出评级,买入评级23家,增抓评级1家;往常90天内机构倡导均价为34.02。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资淡薄。